金融商品を見る目

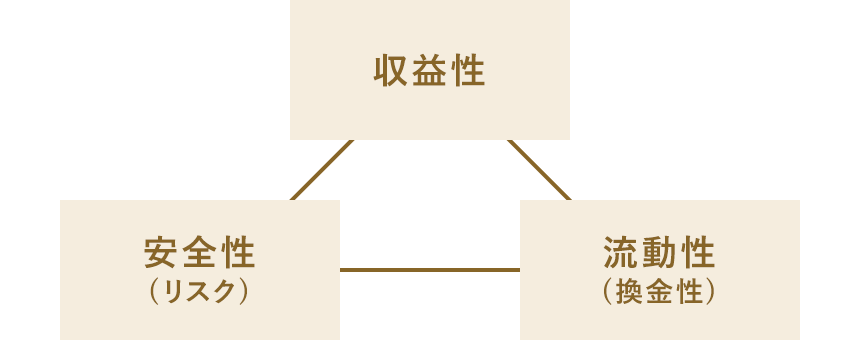

収益性・安全性・流動性の3つの角度からチェック

金融商品は、収益性・安全性(リスク)・流動性(換金性)の3つの角度からチェックしましょう。

金融商品は、原則としてリスクがあります。リスクの対価が収益と考えましょう。

ただし恐れすぎる必要はありません。自分の許容できるリスクを考え、収益性・安全性・流動性のバランスを考え商品を見る目を鍛えましょう。

〈収益性〉を見るポイント

金融商品は、リスクに見合う収益を期待できるかを考えましょう。

収益の%(パーセント)表示は、円表示に見直し、実額で算出するのがポイントです。

たとえば、1,000万円投資したら、1年間で実際手元に入ってくるお金を計算しましょう。

計算例 3ヵ月定期預金の金利が1%(年率換算)の場合

3ヵ月預金して手元に入ってくる利息は、1%の3ヵ月分

1年間であれば、1,000万円×1%=10万円

3ヵ月であれば、10万円÷4*=2.5万円

- *12ヵ月÷3ヵ月

税金は考慮していません。

〈リスク〉を見るポイント

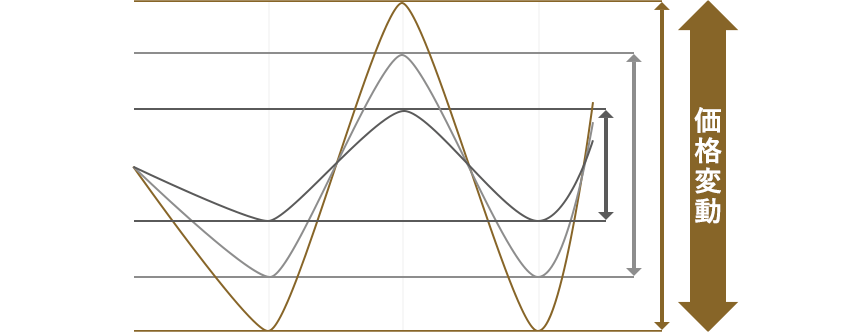

証券投資をこれから始めようとするとき、気になるのはリスクの存在です。

リスク=「損をする」「危険」というイメージが強いかもしれませんが、証券取引におけるリスクとは、価格の振れ幅を意味します。振れ幅は上にも下にも動くので、「損をするかもしれないが儲かるかもしれない幅」と考えてください。たとえば、元本(元金)に対して受け取る利息(利子)が決められている預貯金は、ローリスクな商品と言えます。

リスクとは価格の振れ幅

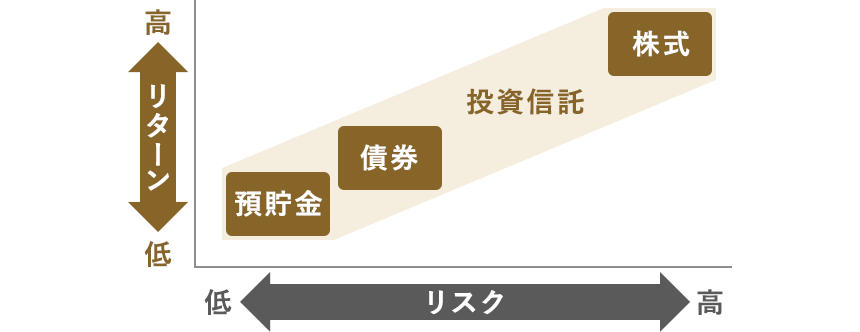

実際の投資にあたっては、まずご自身がどれくらいのリターンを期待するのか、どれだけのリスクを許容できるのかを考えることが大切です。次に商品ごとのリスク・リターン特性を知り、ご自身のニーズに合う商品を選択することが何よりも重要です。

商品ごとに異なるリスクとリターン

時間と金利を武器にする

資産運用の武器は、時間と金利です。金利が一定であれば、運用する期間が長い程お金は殖えていきます。運用する期間が一定であれば、金利が高い程お金が殖えていきます。設定した目標に向かって運用をするのであれば、やみくもに投資をするのではなく、目標達成に必要な時間と金利を考え、金融商品を選ぶ必要があります。

〈72の法則〉元本が2倍になる年月はどれくらい?

〈72の法則〉をご存じですか?元金が2倍になる年数を算出する計算式です。たとえば年5%の利率で複利運用した場合、元金が2倍になるには約14.4年かかります。現在の大口定期預金の利率0.01%*で複利運用した場合、元金が2倍になるまでには、なんと7200年かかる計算になります。

- * 2017年8月時点。1,000万円以上・5年物の都市銀行の平均。

72÷(金利)=元本が2倍になる年数

さらに【終価係数表(複利計算表)】を使えば、保有している元本を一定期間にわたり、一定利率で複利運用する場合に、将来いくらになるのかを計算することができます。

終価係数表(複利計算表)

| 0.001% | 0.01% | 0.1% | 0.5% | 1.0% | 1.5% | 2.0% | 5.0% | 7.2% | 10.0% | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 年数 | 1 | 1.000 | 1.000 | 1.001 | 1.005 | 1.010 | 1.015 | 1.020 | 1.050 | 1.072 | 1.100 |

| 2 | 1.000 | 1.000 | 1.002 | 1.010 | 1.020 | 1.030 | 1.040 | 1.103 | 1.149 | 1.210 | |

| 3 | 1.000 | 1.000 | 1.003 | 1.015 | 1.030 | 1.046 | 1.061 | 1.158 | 1.232 | 1.331 | |

| 4 | 1.000 | 1.000 | 1.004 | 1.020 | 1.041 | 1.061 | 1.082 | 1.216 | 1.321 | 1.464 | |

| 5 | 1.000 | 1.001 | 1.005 | 1.025 | 1.051 | 1.077 | 1.104 | 1.276 | 1.416 | 1.611 | |

| 6 | 1.000 | 1.001 | 1.006 | 1.030 | 1.062 | 1.093 | 1.126 | 1.340 | 1.518 | 1.772 | |

| 7 | 1.000 | 1.001 | 1.007 | 1.036 | 1.072 | 1.110 | 1.149 | 1.407 | 1.627 | 1.949 | |

| 8 | 1.000 | 1.001 | 1.008 | 1.041 | 1.083 | 1.126 | 1.172 | 1.477 | 1.744 | 2.144 | |

| 9 | 1.000 | 1.001 | 1.009 | 1.046 | 1.094 | 1.143 | 1.195 | 1.551 | 1.870 | 2.358 | |

| 10 | 1.000 | 1.001 | 1.010 | 1.051 | 1.105 | 1.161 | 1.219 | 1.629 | 2.004* | 2.594 | |

| 20 | 1.000 | 1.002 | 1.020 | 1.105 | 1.220 | 1.347 | 1.486 | 2.653 | 4.017 | 6.727 | |

| 30 | 1.000 | 1.003 | 1.030 | 1.161 | 1.348 | 1.563 | 1.811 | 4.322 | 8.051 | 17.449 | |

| 40 | 1.000 | 1.004 | 1.041 | 1.221 | 1.489 | 1.814 | 2.208 | 7.040 | 16.136 | 45.259 | |

| 50 | 1.001 | 1.005 | 1.051 | 1.283 | 1.645 | 2.105 | 2.692 | 11.467 | 32.340 | 117.391 | |

- * 7.2%で10年間運用すると、元本は2倍になります。