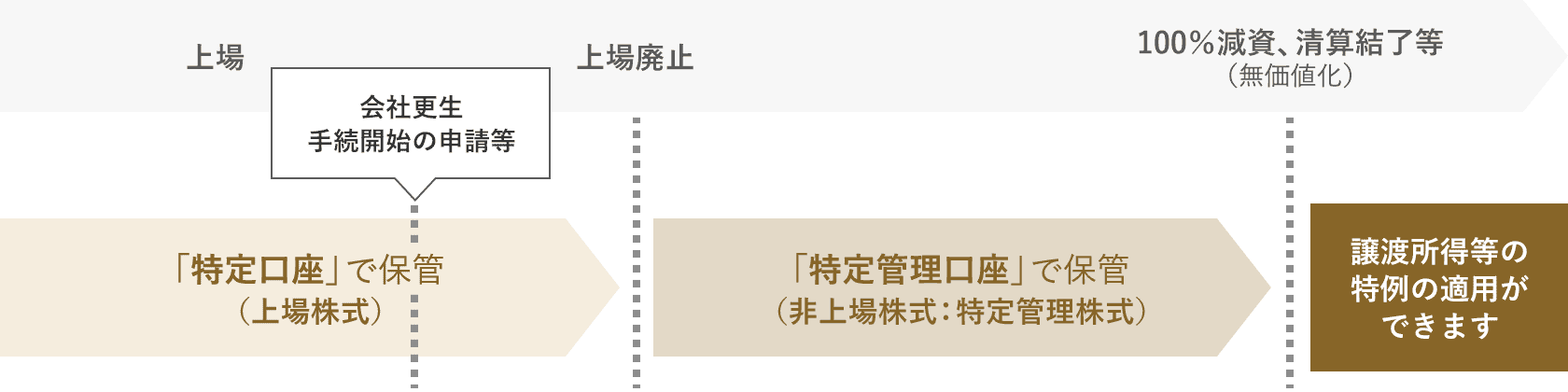

特定口座

特定管理口座

特定管理口座とは

特定口座に管理されている内国法人の上場株式について、破産法、会社更生法、民事再生法の申請等により上場廃止となる場合、上場廃止日以降も引続き保管するための口座です。

また、特定管理口座に保管されている株式を「特定管理株式」といいます。

特定管理株式に係る譲渡所得等の課税の特例

特定管理株式について破産手続開始、100%減資、清算結了等により無価値となった場合は、当該株式を譲渡したものとみなし、被った損失について他の上場株式等の譲渡にかかる損益および配当等と通算することができます。なお、取得価額については、特定管理口座で管理します。

2本指で拡大

2009年1月5日(株券電子化実施日)以降に上場廃止となった株式について

2009年1月5日(株券電子化実施日)以降に上場廃止となった株式については、株式会社 証券保管振替機構(以下「機構」といいます。)が定める一定の条件を充たし、上場廃止以降、無価値化事実が発生するまで機構の取扱いが継続された場合、「価値喪失株式に係る証明書」が発行され、「みなし譲渡損の特例」が適用されます。

機構が定める条件を充たさない、あるいは機構での取扱いが継続されなかった場合は「価値喪失株式に係る証明書」は発行されず、原則として「みなし譲渡損の特例」は適用されません。

留意事項

-

特定管理口座への移管および上記の特例の適用は、2005年4月1日以降に上場廃止となった株式で、上場廃止時に特定口座に保管されている場合に限ります。

ただし破産の場合、破産手続開始の決定日前までに特定口座での保管が行われている場合のみとなります。 - 上記の特例の適用を受ける場合は、無価値化が決まった年にかかるか確定申告をお客さまご自身で行い、その際に「価値喪失株式に係る証明書」(証券会社が作成しお渡しします)の添付が必要になります。

- 上記の特例による譲渡損失は、2016年より3年間の繰越控除制度の対象となります。*

*2015年までは3年間の繰越控除制度の対象ではなく、上場株式等の配当等との損益通算もできませんでした。

本資料の内容は2016年1月時点での情報に基づき作成したものです。