相続特集 今、知っておきたい 相続の基本

遺産の分割を巡るトラブルが増えています

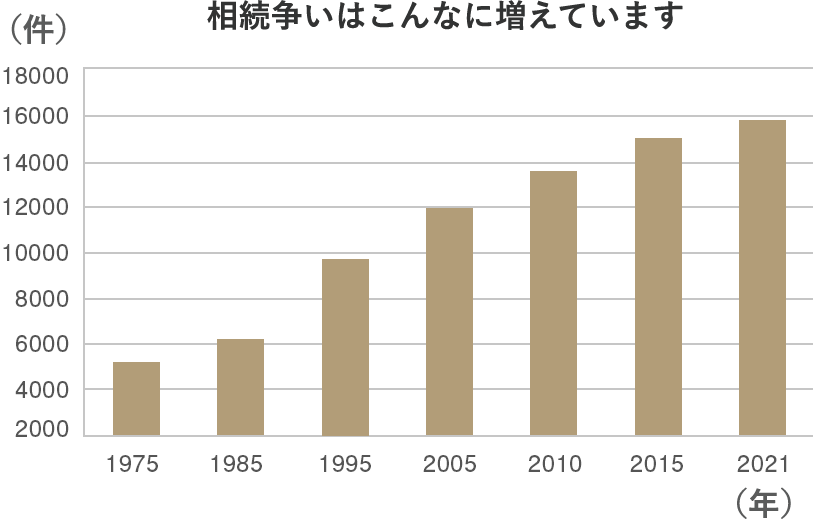

出典:「司法統計年報」

相続財産の分割を巡って、家族や親族間でトラブルが起こるケースが増えています。右のグラフは遺産分割が原因となって全国の家庭裁判所で調停や審判が行われた件数の推移を示したもの。2021年は15,820件。増加傾向が続いています。

生涯をかけて築いた財産が原因となって、遺族がトラブルに巻き込まれるのは不幸なこと。それを回避するには早めの対策が欠かせません。相続についてのポイントを見ていきましょう。

POINT 1 相続の流れ・手続き

煩雑な相続の手続き

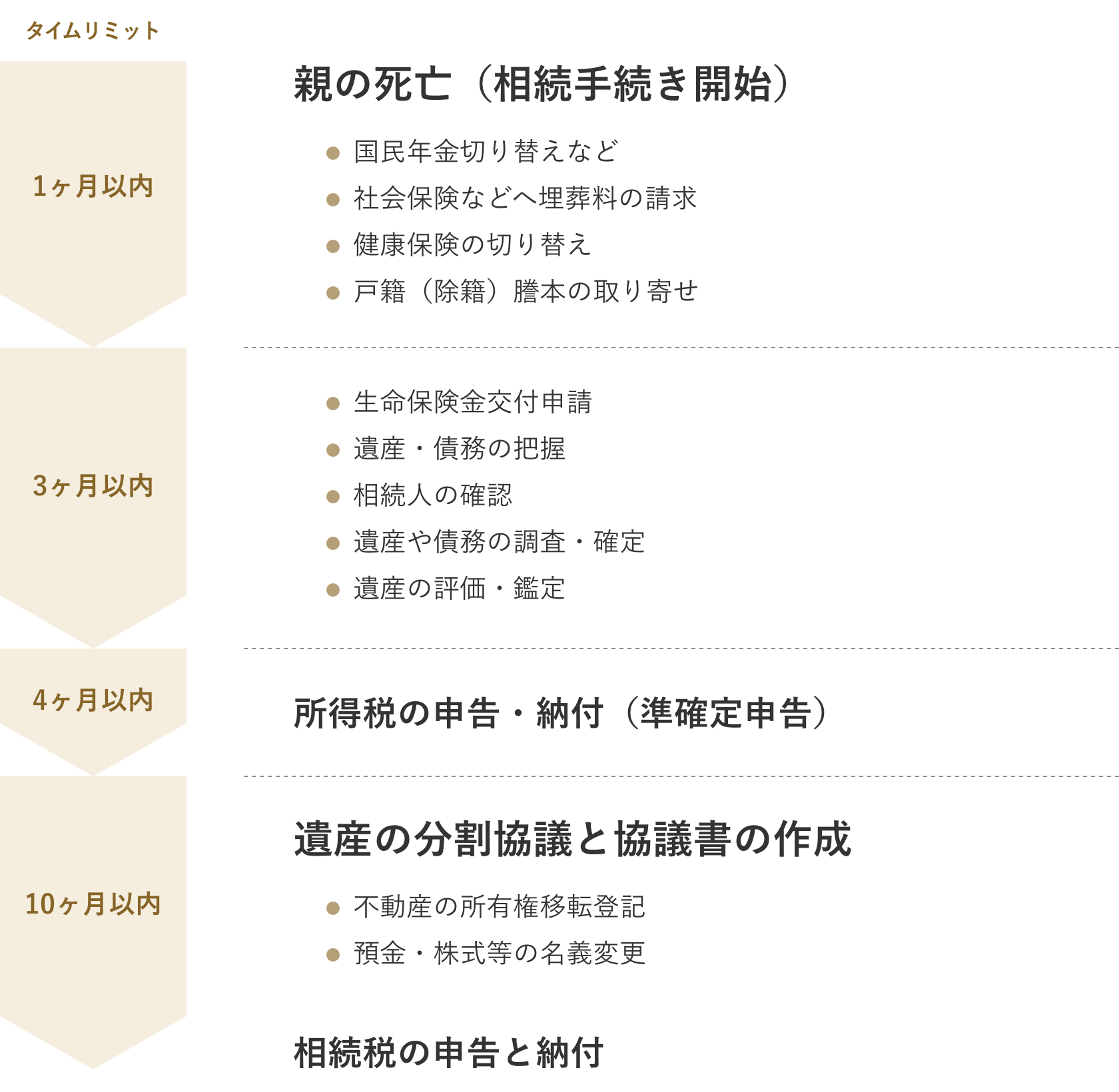

円滑な相続を行うためにまず理解しておきたいのが、相続の大まかな流れ。下図は相続に伴う手続き等の概要ですが、財産の把握や必要な書類の手配は思ったより煩雑。これら所定の手続きを決められた期限までに完了させなければなりません。

相続手続きの流れ

POINT 2 考えたい遺言の作成

トラブルの火種を未然に除く

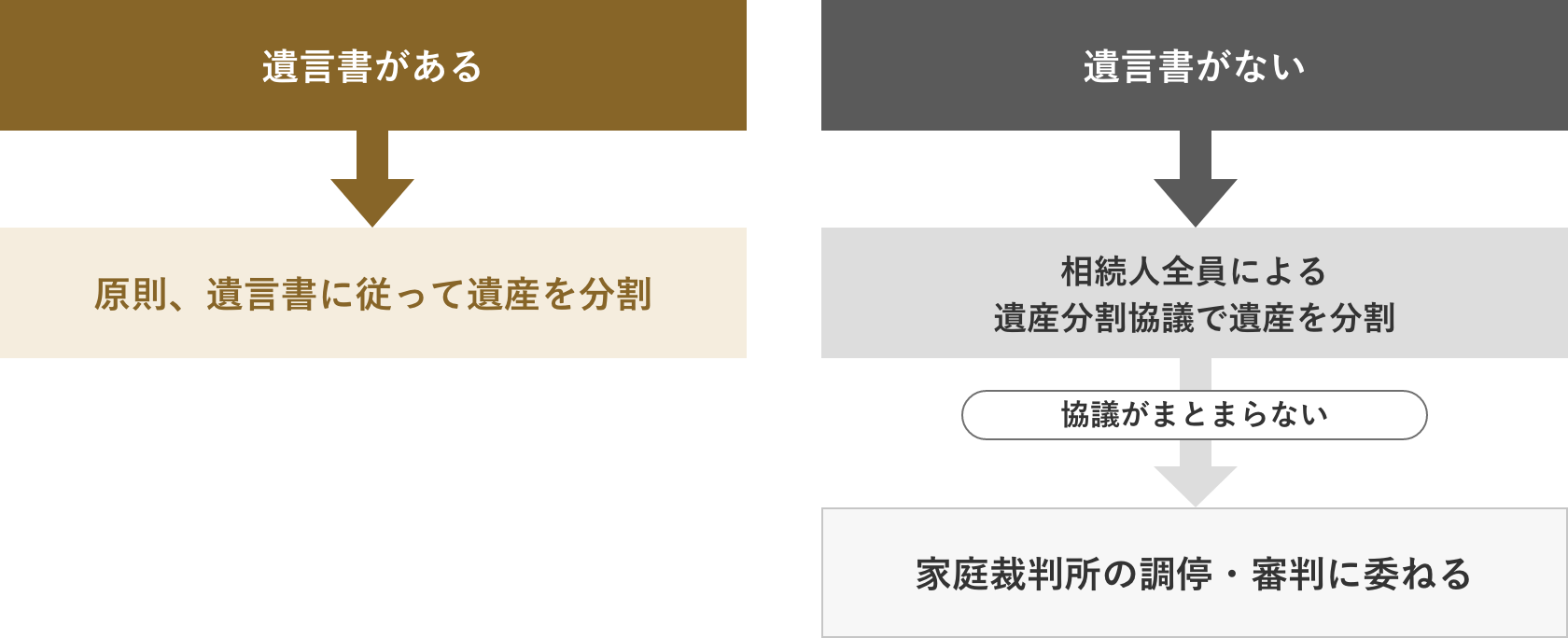

相続のトラブルを防ぐ方法として考えておきたいのが、遺言を作ること。遺言がない場合の相続は、相続人全員の参加と合意による遺産分割協議が必要で、協議が難航するケースが多いもの。個々の財産の割付けを遺言で指定しておけば、トラブルの火種を未然に除くことができます。

遺言のメリット

- 本人の意思で財産の配分ができます。

- 第三者にも配分することができます。

- 配分でもめることがなく、家族が引き続き円満に生活できます。

- いつでも変更・取り消しができます。

- あらかじめ遺言執行者を指定することができます。

遺言と遺産分割

遺言があると、円滑に遺産を分割することができます。

代表的な2つの遺言

代表的な遺言として、遺言者が自筆で作る自筆証書遺言と、遺言者の意思を基に公証人が作成する公正証書遺言があります。下表にそれぞれの特徴を示しましたが、「内容が明確で無効になりにくい遺言を作りたい」という人なら、公正証書遺言の方が適しているかもしれません。

遺言の種類と内容

| 自筆証書遺言* | 公正証書遺言 | |

|---|---|---|

| 作成方法 | 遺言者が「遺言の全文」「日付」「氏名」を自書し「捺印」する。 | 遺言者が遺言の内容を公証人に伝え、公証人が遺言を作成。 |

| 手続き | いつでも書けて簡単。 | 打ち合わせなどの手間がかかる。 |

| 効力 | 形式や内容の不備で無効になる恐れがある。 | 内容が明確で、無効になる可能性が低い。 |

| 費用 | 無料 | 必要 |

| 保管 | 紛失・改ざんの恐れがある。 | 公証役場で生涯保管され安全。 |

| 内容 | 秘密にできる。 | 証人2人以上に知られる。 |

| 裁判所による検認 | 必要 | 不要 |

-

*

2019年1月13日以降に作成された財産目録などの別添書類は、自書でなくても良いことになりました(全ページに自署・押印が必要)。

また、遺言者自身が法務局に自筆証書遺言を持参し保管申請することにより、法務局で形式審査のうえ原本を保管することができ、その場合は検認が不要となります(「自筆証書遺言保管制度」2020年7月10日開始)。

POINT 3 増える課税対象者

基礎控除額の縮小

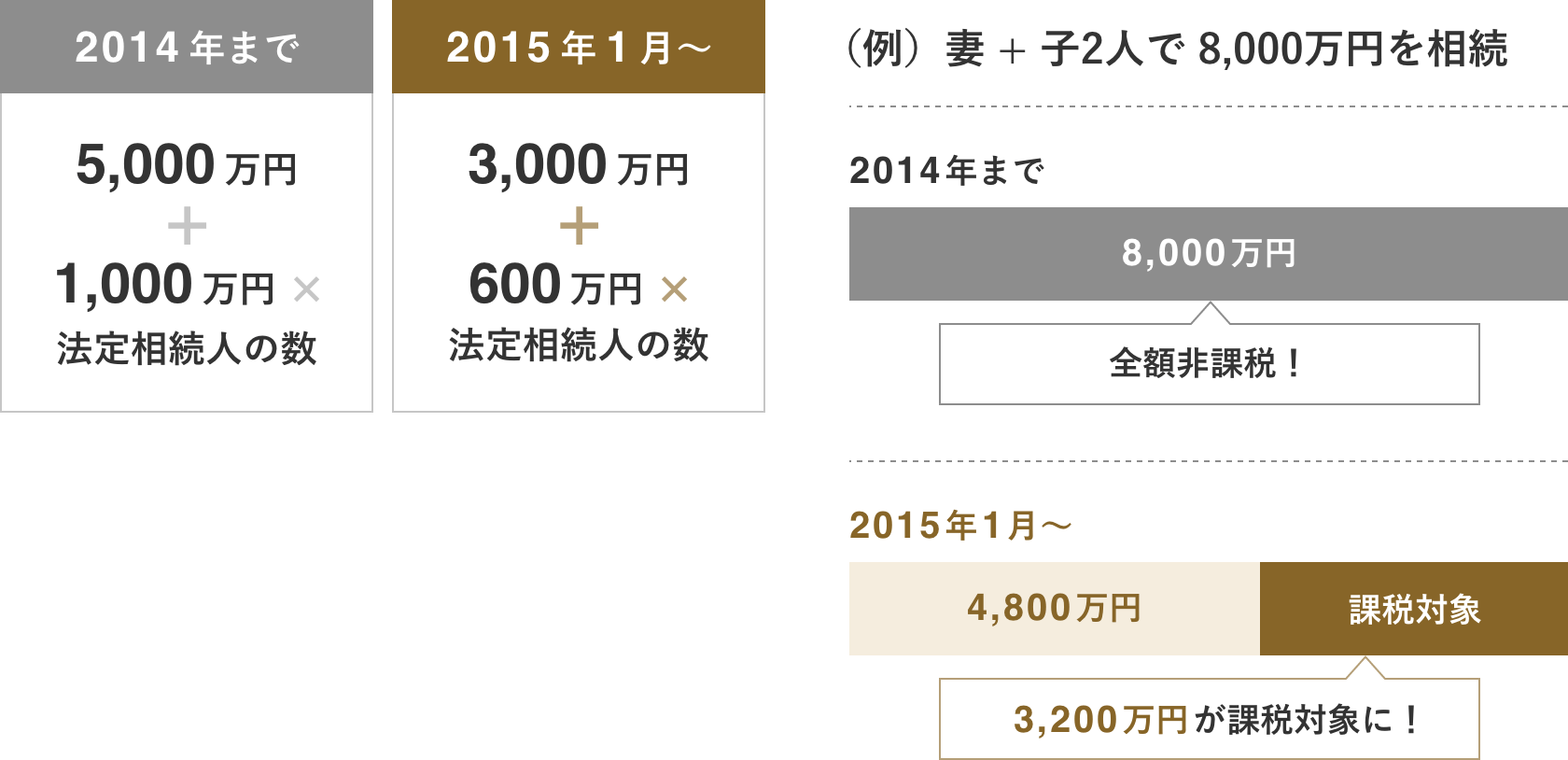

相続税は特定の富裕層にかかる税金だと思っている方もいるようですが、課税対象者は今後大幅に増えることが見込まれます。背景にあるのが2015年1月から始まった基礎控除額の縮小。仮に遺産総額8,000万円の夫が亡くなり、妻と2人の子供が相続する場合、昨年まで全額非課税だったのが、今年から3,200万円が課税対象になる計算です(下図参照)。

2015年の相続税制の改正点

基礎控除が4割減

負担増が顕著

課税の可能性に加え、知っておきたいのが相続税の概算額です。下表は相続人が配偶者と子供2人として、法定相続通りに相続した場合の2015年の相続税額を課税価格別に示したもの。基礎控除の圧縮と相続財産2億円超の税率引き上げの影響を受け、2014年より税負担が増えていることが分かります。

相続税の早見表(配偶者あり、子供2人の場合)

| 課税価格 | 2015年以降 | 2014年12月 |

|---|---|---|

| 1億円 | 315万円 | 100万円 |

| 2億円 | 1,350万円 | 950万円 |

| 3億円 | 2,860万円 | 2,300万円 |

| 4億円 | 4,610万円 | 4,050万円 |

| 5億円 | 6,555万円 | 5,850万円 |

| 10億円 | 1億7,810万円 | 1億6,650万円 |

| 15億円 | 3億315万円 | 2億8,450万円 |

| 20億円 | 4億3,440万円 | 4億950万円 |

| 25億円 | 5億6,630万円 | 5億3,450万円 |

| 30億円 | 7億380万円 | 6億5,950万円 |

表中の「課税価格」は基礎控除前の金額、また、「配偶者あり」では、相続税の配偶者控除(1億6,000万円または法定相続分のいずれか多い金額)を適用して計算しています。

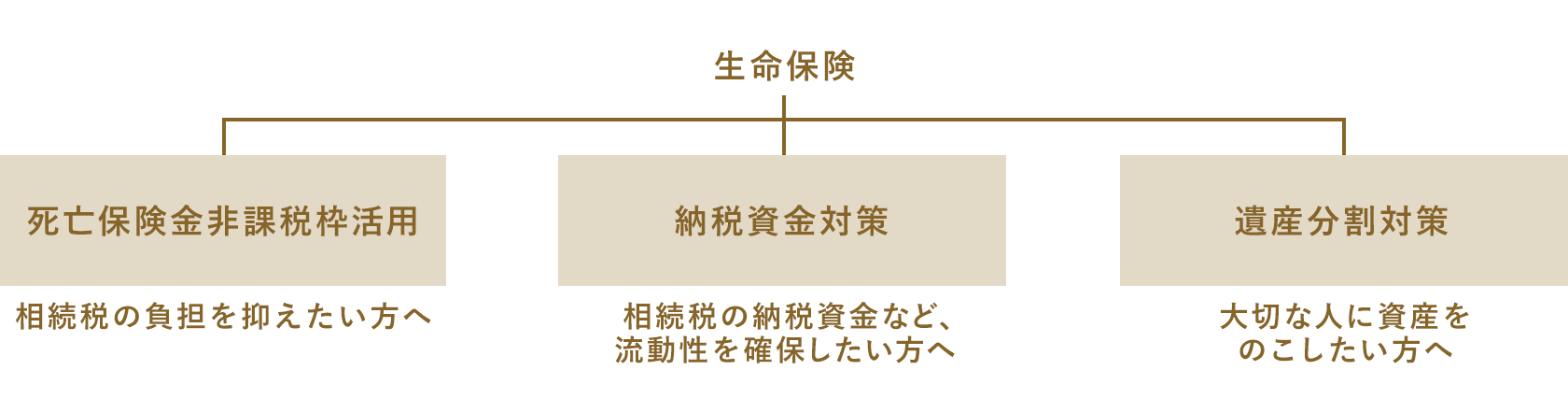

生命保険を活用した相続対策

生命保険はお金を「のこす」ために役立つ様々な効果をもっています。

保険金の受取人を指定することで、お金に「宛名」をつけることや、すぐに使えるお金を準備することができます。

また、相続税の非課税枠も活用できます。

死亡保険金の“非課税枠の活用”

法定相続人が受け取る死亡保険金は、非課税になる金額があります。

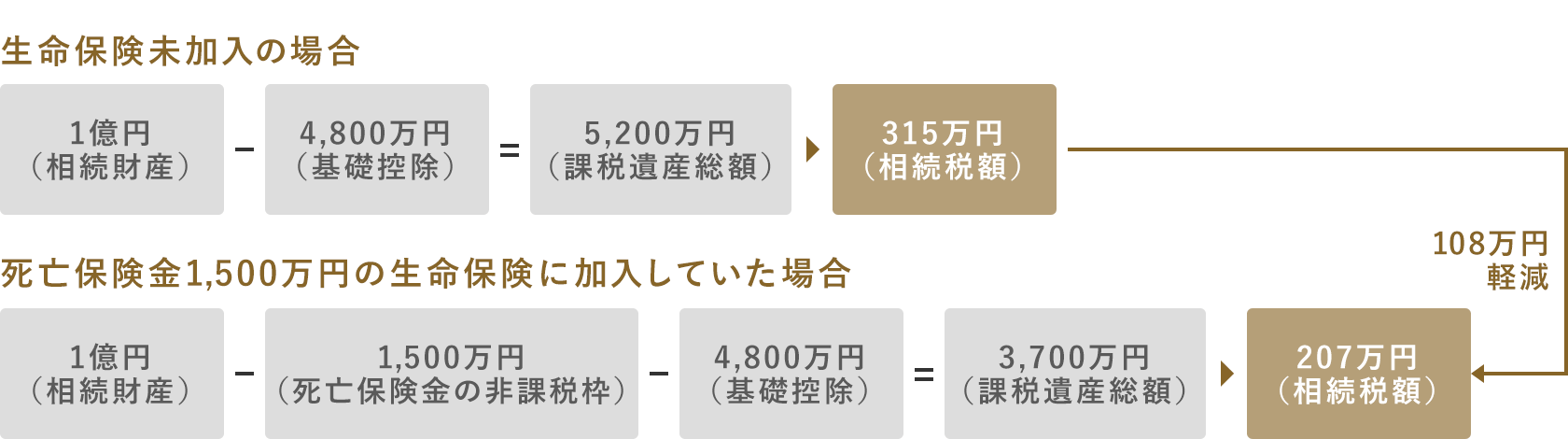

お金ののこし方を、現金や預金から死亡保険金に変えるだけで、相続税の課税価格を減らし、税負担を抑えることができます。

生命保険に加入した場合・しなかった場合の税額負担の比較

例)相続財産:1億円 相続人:配偶者と子2人の場合(法定相続分で分割)

相続税額は、2022年3月時点の法令をもとに、配偶者と子2人が法定相続分通りに相続財産を取得し、相続開始前3年以内の贈与はなく、配偶者の税額軽減の特例のみ適用したと仮定した場合の概算額です。

税額は、万円未満を切上げて表示しています。

税務上のお取扱いの詳細については、税理士や所轄の税務署等にご確認ください。

~ご夫婦ともに生命保険の非課税枠を活用していますか?~

相続税は、「配偶者の税額軽減の特例」が使えない分、二次相続のほうが相続税額が大きくなりがちです。

ご夫婦おふたりとも生命保険の非課税枠を活用することが、のこされたお子さまの税負担軽減につながります。

用語の解説

| 二次相続 | ご夫婦のどちらかが亡くなり、のこされた配偶者とお子さまが一次相続をした後、のこされた配偶者も亡くなった時の相続のことです。 |

|---|

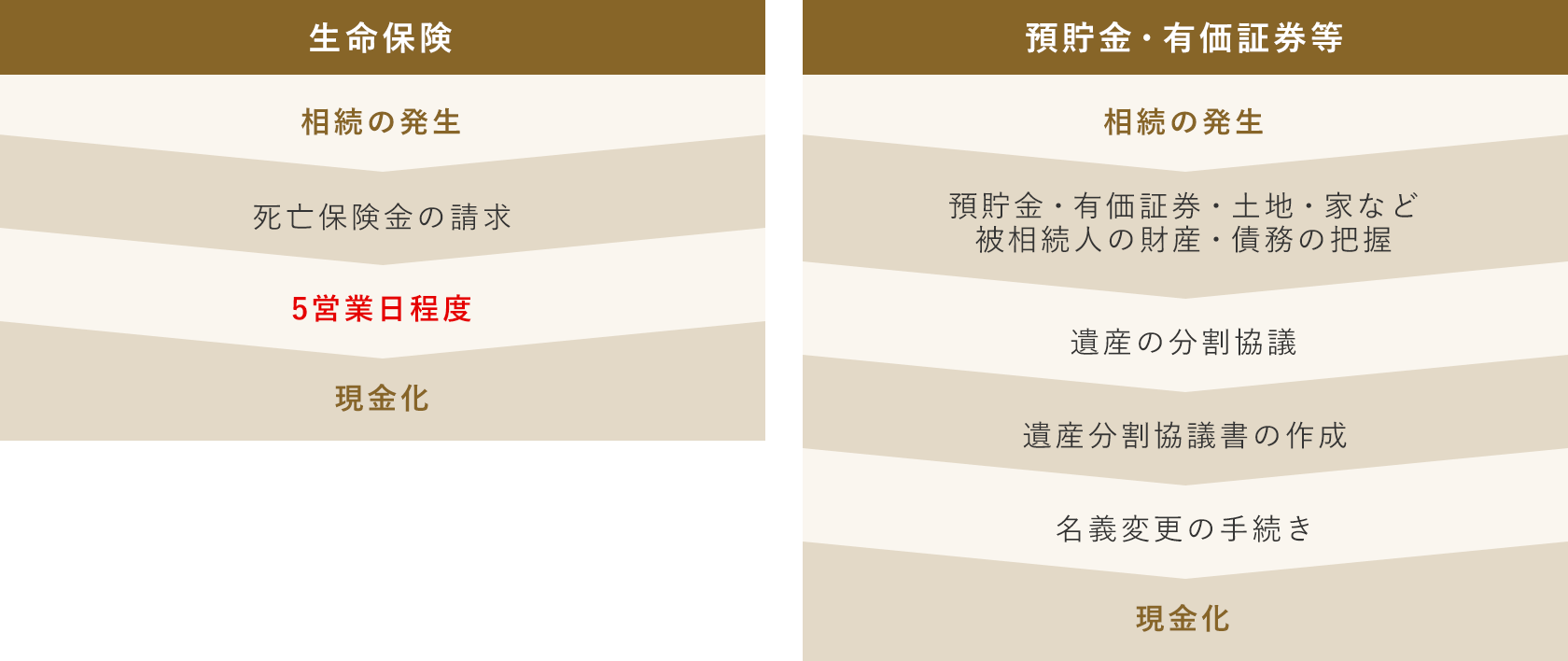

相続税の“納税資金対策”としての生命保険

被相続人の財産は、遺産分割手続きを終えるまでは、相続人全員の財産とみなされ、原則として自由に出し入れや処分ができません。*1

一方、死亡保険金は、不備のない書類が保険会社に到着した後、5営業日程度*2で受取人に指定された方の口座に支払われます。

また、遺産分割協議が済んでいなくても、受取人が単独で支払いを請求することができます。

保険を活用することにより、すぐに使える現金をすみやかに用意できます。相続税の納税資金としてはもちろん、当面の生活費や葬儀費等にもご利用いただけます。

- *1 2019年7月1日より、預貯金が遺産分割の対象となる場合に、各相続人は遺産分割が終わる前でも一定の範囲で預貯金の払戻しを受けることができます。

- *2 死亡保険金をお支払いするための確認・照会・調査が必要な場合は、日数を要することがあります。

“遺産分割対策”としての生命保険

死亡保険金や年金受給権は、みなし相続財産として「受取人固有の財産」とされていて、原則として遺産分割協議の対象外とされます。

のこしたい人にのこすことができ、遺言を書くのと同様の効果があります。

相続人に著しい不公平が生じた場合には、相続財産への持ち戻しの対象となることがあります。

information

遺言信託 [遺心伝心]

これまで築いてこられた財産をのこすにあたって、お客さまの意思を実現するために、三菱UFJ信託銀行が「遺言書の作成のお手伝い」から「遺言書の保管」、遺言書に基づく「遺産の分配」等を行います。ご自身の相続についてお考えのお客さまをサポートします。

遺産整理業務 [わかち愛]

「相続手続きに関する事前のご相談」から、相続人の皆さまに代わって「財産目録の作成」や遺産分割協議書に基づく「遺産の分割手続き」等を三菱UFJ信託銀行が行います。すでに相続が発生してお困りのお客さまをサポートします。

エンディングノートの作成や、日々の健康管理をサポートするスマートフォン向けアプリです。ご家族さまと一緒にご利用いただくことも可能です。 終活を、アプリで手軽にはじめてみませんか?「わが家ノート」は安心かつ充実したシニアライフの実現を応援します。

画面の案内に沿って、ご自身の財産や、遺したい方の情報を入力することで遺言書案文のイメージが簡単に作成できるパソコン向けのサービスです。 「遺言書を書こうと思ってたけど具体的に何をすれば良いのかはよく分からない」「公正証書遺言ってどんなものなの?」そのような方におすすめです。