投資研究員のボトムアップ・リサーチに基づいた旬な銘柄のリストをご紹介します。

鹿島建設(1812・東証プライム)

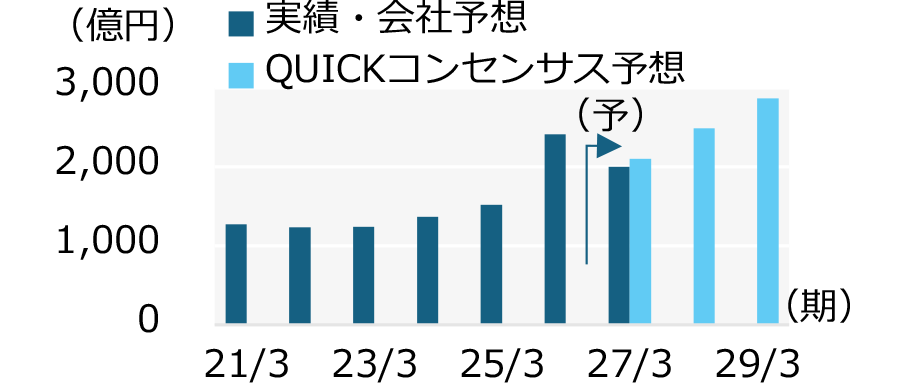

27/3期営業利益の会社計画に対し市場予想は上振れ見込む

26/3期売上高は前期比5%増収、同59%営業増益、建設事業受注高は同24%増となった。同社は26/3期に不動産開発における物件売却など業績押し上げ要因が重なった点、不安定な国際情勢、資材供給不足や建設コスト上昇を踏まえて27/3期を同5%減収、同17%営業減益と見込む。市場予想(QUICKコンセンサス、5/25時点)では、同3%減収、同13%営業減益と会社予想比やや上振れが見込まれている。

鹿島の営業利益

会社の期初予想と実績、株価の過去の傾向にも注目したい

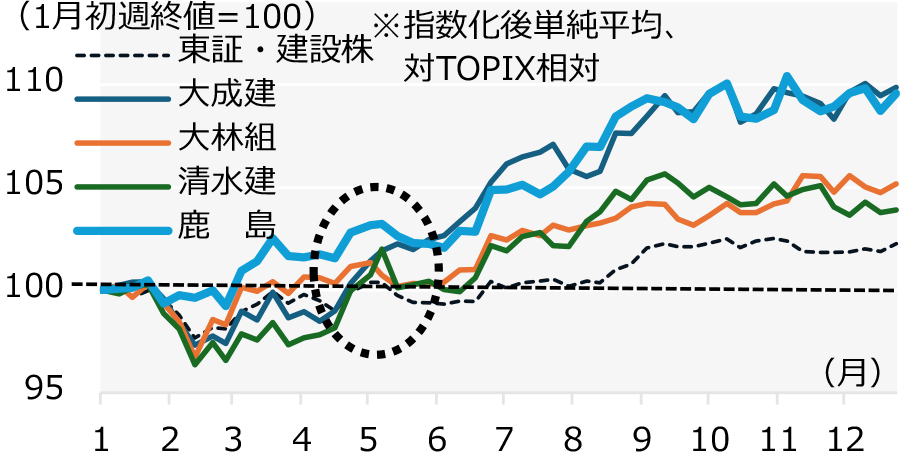

ゼネコン4社は慎重な新年度業績予想を出す傾向がある(鹿島建設の場合は、直近15期で実績が期初予想を10回上振れ、5回下振れ)。工事の進捗度合いに応じて収益を認識する建設業の特性に加え、追加設計変更や原価変動など不確実な要素を期初段階では保守的に織り込む必要がある点が主な理由と考えられる。ゼネコン4社の過去の株価を見ると、本決算発表時期の5月前半に慎重な新年度業績予想が嫌気されてかひとまず反落するも、6月以降は堅調に推移する傾向が見られている点は注目しておきたい。

2011-25年 ゼネコン4社の平均株価

第一三共(4568・東証プライム)

会社はADCのけん引による今後の業績拡大を見込んでいる

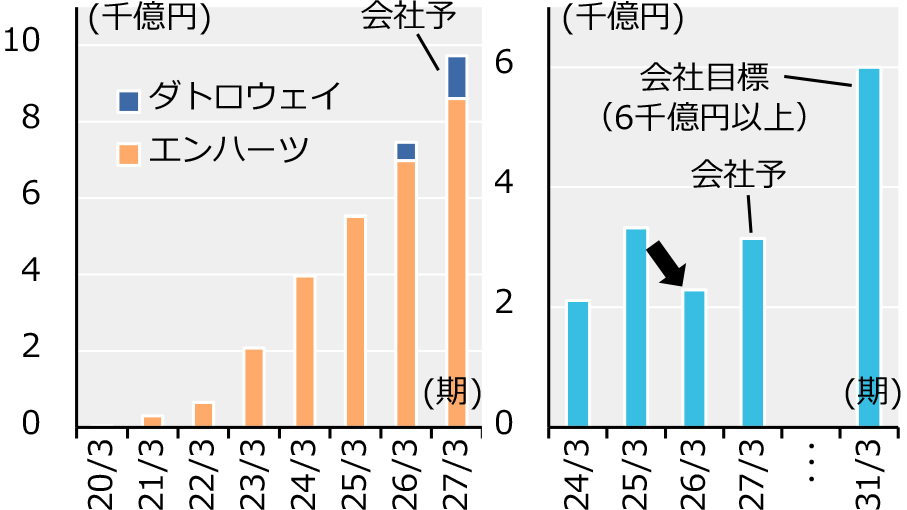

同社はADC*に注力しており、上市済の「エンハーツ(乳がんや胃がん等向け)」に続き、「ダトロウェイ(乳がん、肺がん向け)」も立ち上がってきた。この度会社側はADCの供給体制を見直したため、関連費用を26/3期に計上した。この影響もあり26/3期は前期比営業減益になった。27/3期に関し会社は、前期比38%営業増益を見込む(上記関連費用は27/3期も発生する前提)。新しい中期経営計画では31/3期営業利益目標を6,000億円以上に設定した。

開発関連の注目イベントとしては、ダトロウェイの肺がん向け臨床試験の主要データ入手(26年下半期予定)等がある。

- * 抗体薬物複合体・・・抗体(がん細胞表面の目印に結合)と薬物(がん細胞を殺す)を組み合わせたもの。抗体を替えることで様々なADCを創れる。エンハーツとダトロウェイは標的の目印は異なるが、薬物は同じものを使っている

一部品目の製品売上(左)と

全社営業利益(右)

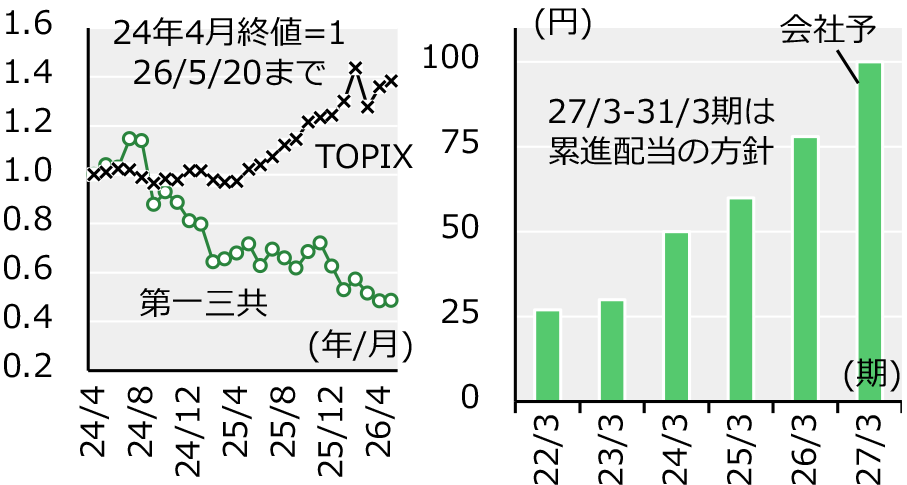

株価は低調な動きが続いてきた。一方で配当は増加傾向

ダトロウェイでの一部適応承認申請取り下げ等もあってか、24年秋頃以降の同社株価は低調な動きとなっている。一方、業績は拡大方向で、前期比増配も続けている。今後株式市場で見直されるかどうか注目される。

株価(左)と配当(右)

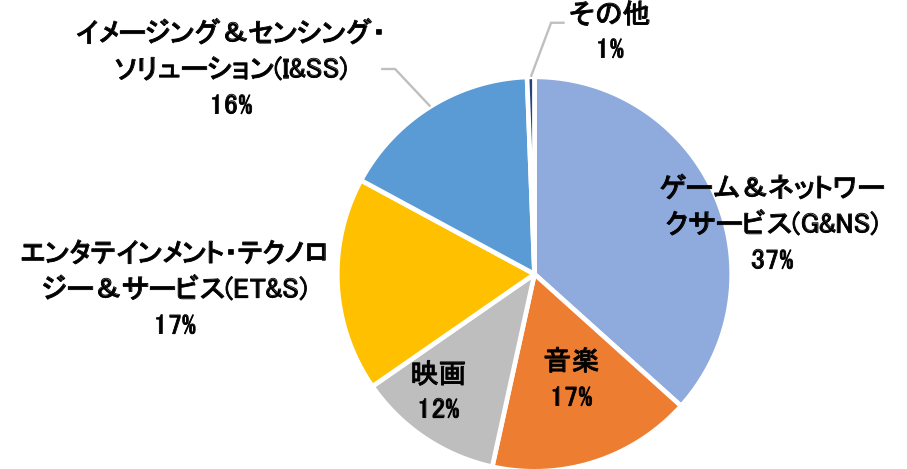

ソニーグループ(6758・東証プライム)

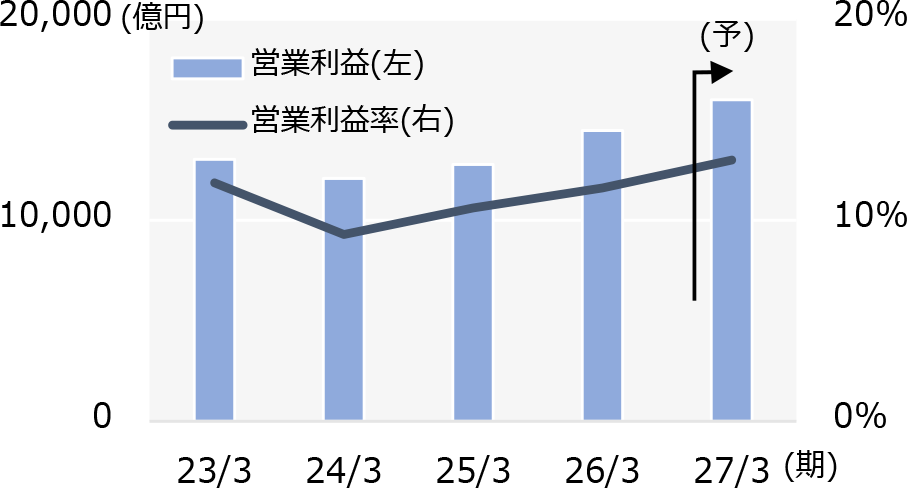

26/3期営業利益*は過去最高を更新

同社は、近年経営の軸をゲーム、音楽、映画を中心としたエンタテインメントにシフトし、同関連3分野の売上高は全体の6割強を占める(26/3期時点)。26/3期通期決算は、ゲーム(G&NS)やイメージセンサー(I&SS)分野などがグループ全体の利益成長を牽引し、営業利益*は過去最高を更新した。同社は、ゲーム分野ではゲーム機の販売台数は減少したものの、3月の月間アクティブユーザー数は過去最高を更新するなど、ユーザーエンゲージメントは堅調に推移しているとした。

- * 継続事業ベース

売上高構成比(26/3期)

全社調整前、エンタテインメント関連3分野は、G&NS、音楽、映画分野

27/3期は前期比営業増益を計画、TSMCとの提携も発表

メモリ不足による価格高騰等が懸念されているものの、同社の27/3期営業利益は前期比11%増を計画。G&NS分野では、自社制作ゲームソフトウェア販売増等を背景に同30%営業増益を見込む(会社側)。また、26/3期決算と同時に上限5,000億円とする自社株買いに加え、TSMCと次世代イメージセンサーの開発・製造に関する戦略的提携の基本合意を締結したと発表した。同提携により車載やロボティクス等フィジカルAI応用分野における新たな機会の探索・対応を進め、更なる技術発展に向けた基盤を確立することを目指す方針を示している。

営業利益と営業利益率

23/3期はIFRS17号適用ベース遡及値

25/3期と26/3期は継続事業ベース

三菱重工業(7011・東証プライム)、

スカパーJSAT(9412・東証プライム)

官民の取り組みが進む宇宙産業

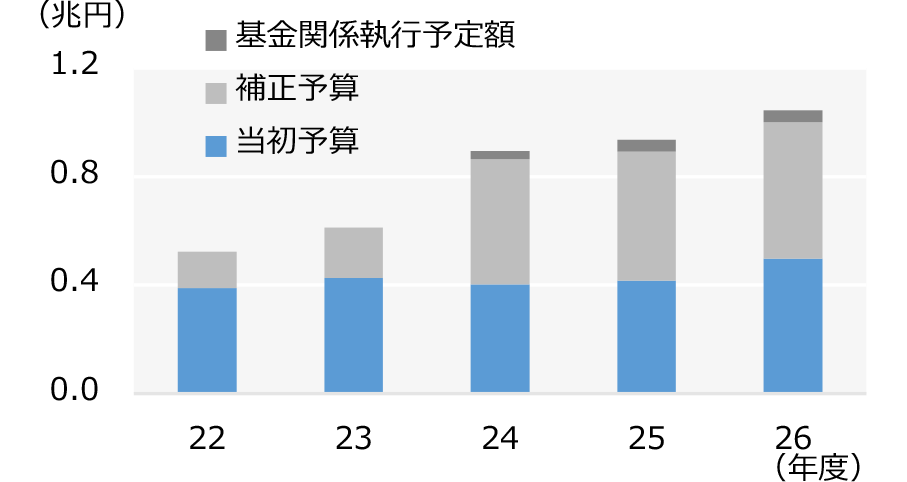

政府は、国内宇宙産業の市場規模を2020年時点の4兆円から2030年代早期に8兆円へ拡大するべく関係予算を拡充しており、関連企業に追い風となる可能性がある。例えば、宇宙産業の基盤となる輸送分野では、基幹ロケット「H3」をJAXAと三菱重(7011)が中心となり開発している。三菱重が機体開発の統括およびエンジン開発を担うほか、誘導ソフトウェアを三菱電(6503)、ターボポンプをIHI(7013)が担当するなど、多数の国内企業が参画している。

政府の宇宙関係予算

安全保障の観点からも注目される人工衛星

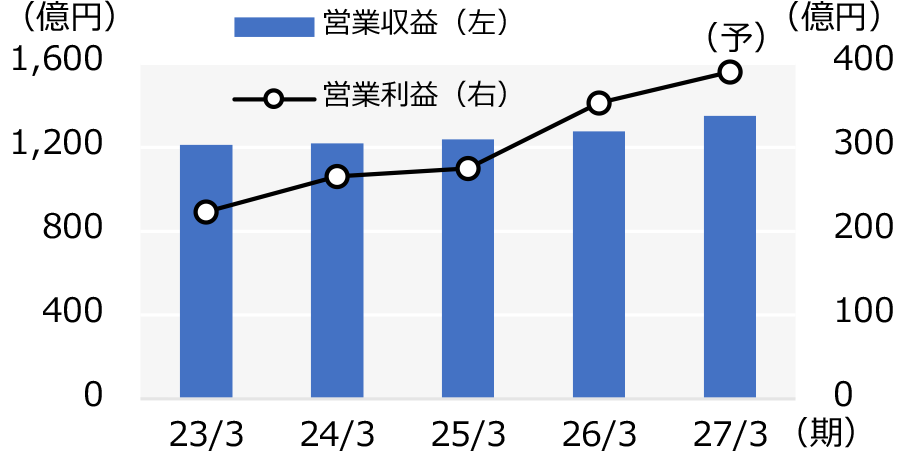

スカパーJSAT(9412)は、計17機の静止軌道衛星を保有する衛星事業者で、宇宙事業(26/3期営業収益の約5割)を中心に業績は拡大傾向にある。同社は中長期では安全保障領域の拡大を目指す。足元では、政府がスタンド・オフ防衛能力(脅威圏外からの対処能力)の確立を重視する中、衛星通信の重要性が高まっている。同社は三菱電や三井物(8031)などと共に、防衛省の衛星コンステレーション*構築事業を受注し、取り組む計画としている。

- * 中・低軌道に打ち上げた多数の小型非静止衛星を連携させ一体的に運用するシステム

スカパーJSAT 業績推移

銘柄の選定基準について詳しくは本ページ下部のレポートをご覧ください。

本ページはお客さまへの情報提供のみを目的としたものであり、特定のお客さまを対象とした、特定の有価証券の売買あるいは特定の証券取引の勧誘を目的としたものではありません。

当社は、本ページの論旨と一致しない他のレポートを発行している、あるいは今後発行する可能性があります。

銘柄選定は最終的にはお客さまご自身で行っていただくようお願いします。

先月の振り返り

5月号の測定期間(4/21-5/18)の日経平均株価は、更なる上値を試す展開が見られた。特に5月に入ってからは、指数寄与度が高い一部のAI・半導体関連銘柄に買いが集中し、5/13には終値で初となる63,000円台に到達した。一時は、物色の偏りが強く、市場全体の盛り上がりは乏しい状態が続いていたが、3月期決算企業の本決算開示が進むにつれて物色の広がりが見られ、TOPIXも2月以来となる3,900pt近辺まで回復した。なお当期間中に開催された日銀金融政策決定会合(4/27-28)とFOMC(米連邦公開市場委員会、現地4/28-29)では、どちらも現状の政策金利が維持された。

今月の着眼点

6月号の測定期間(5/19-6/22)の日本株市場は、高値圏でボラティリティの高いレンジ相場を想定した。

米国・イランの戦闘終結が近いとの観測が強まり、リスクオン姿勢が優勢となったことで5/25は日経平均株価が65,158.19円、TOPIXが3,942.57ptと、ともに終値ベースで過去最高を更新。一方で、原油価格の高止まりを背景にインフレ懸念が残る中、日米の長期金利には上昇圧力がかかっている。国内では補正予算編成に伴う財政悪化や、日銀のインフレ対応の遅れ(ビハインド・ザ・カーブ)への警戒も意識され、相場の上値を抑える要因となる可能性がある。米国では4月の主要物価統計がインフレ加速を示す内容となり、市場では年内の利上げ路線への転換観測が浮上するなど、金融政策への見方にも変化が生じている。

こうした状況下、期間中には日銀金融政策決定会合(6/15-16)、FOMC(現地6/16-17)が予定されている。前者では早期利上げの可否が焦点となるほか、後者はウォーシュFRB(米連邦準備制度理事会)新議長の主導による初会合となり、結果に加え記者会見の内容に注目が集まろう。

月刊銘柄戦略「日本株の潮流」とは?

当レポートは、一般投資家の皆様に、より投資魅力のある旬な銘柄を、できるだけタイムリーに紹介していくものである。銘柄紹介にかかわる運営のコンセプトは、当社の機関投資家向けリサーチで培ってきた知見を取り入れながら、且つ一般投資家の運用ニーズに対応すべく、投資研究員のボトムアップ・リサーチに基づいた旬な銘柄のリストを毎月紹介するものである。したがって、長期のマクロ見通しを基に構築したポートフォリオを推奨するものではなく、また、そのポートフォリオを提供する際に用いる投資戦略(ハウスビュー)に必ずしも基づいたものではないこと、あくまで旬な銘柄の紹介に重点を置いたレポートであることを明示しておきたい。