「Mirai Value」サービス紹介 インフレ時代の資産防衛 最適解は?

2023/4/21

日本では1991年のバブル崩壊以降、長きにわたってデフレが続いてきました。しかし世界的なインフレや円安の影響を受け、あらゆる分野で値上げが続いています。

インフレの進行によって重要になるのが資産形成です。デフレ下では低金利でも銀行に預けておけば資産を守ることはできましたが、インフレ下では預金の価値が相対的に目減りしてしまうからです。

大切な資産を守るには、どのように運用していけばよいのでしょうか。本記事では、インフレ時代に検討したい資産形成の方法について解説します。

日本にも押し寄せる世界的なインフレの波

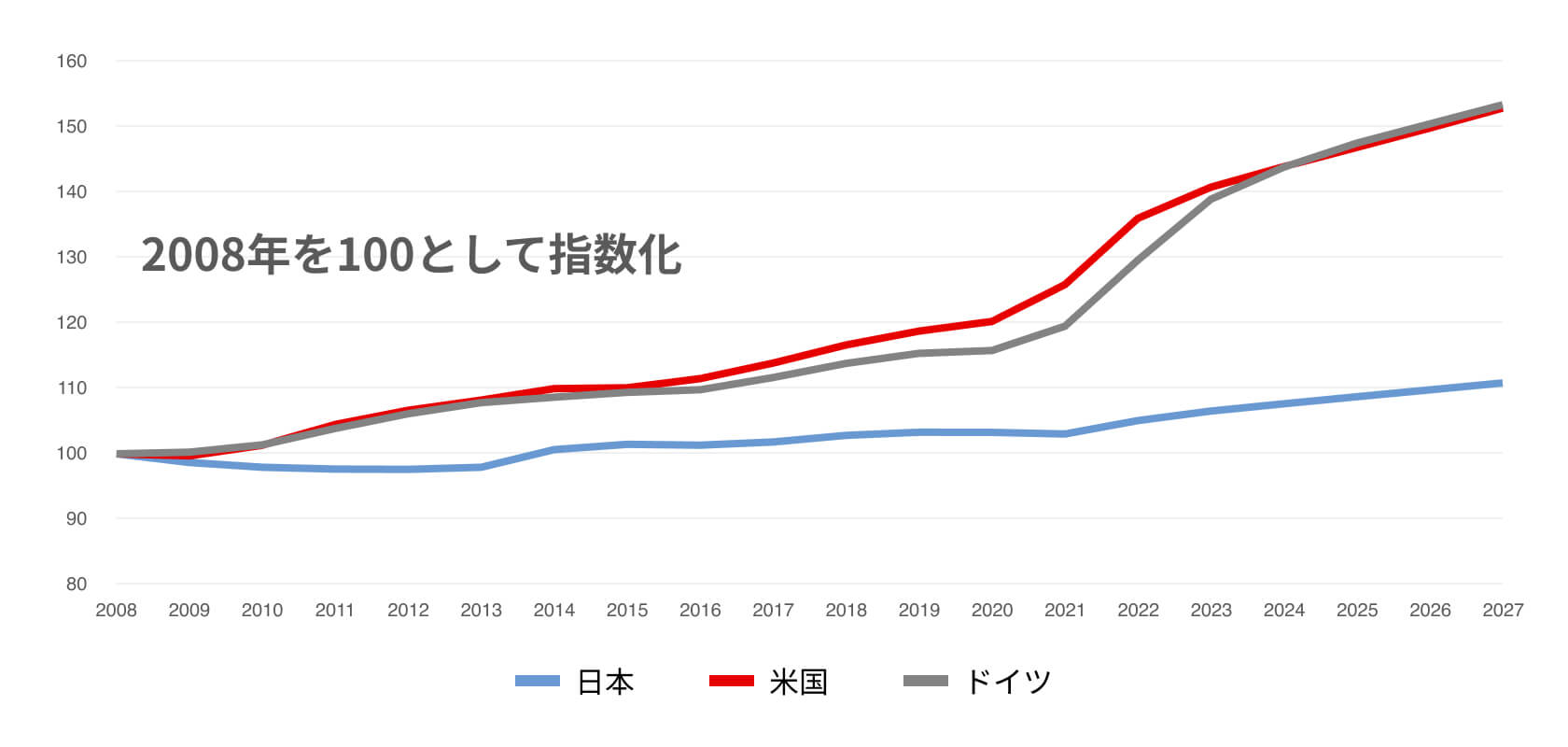

消費者物価指数の推移(2008〜2027年)

予想値含む

食品や光熱費をはじめ、さまざまなモノやサービスの値上げが毎日のように報じられています。2023年1月の消費者物価の上昇率は前年同月比で4.2%と41年4ヵ月ぶりの水準となり、話題になりました。

2022年以降、日本で物価が上昇した背景には、世界的なインフレと円安があります。ロシアによるウクライナ侵攻の影響などで食糧やエネルギーの価格が上昇したほか、コロナ禍によって物流が滞り、供給不足が生じたことが物価を押し上げました。さらに日本と海外の金利差などから1米ドル=130円を超える円安が進行したことも、日本の輸入物価上昇の要因の一つになっています。

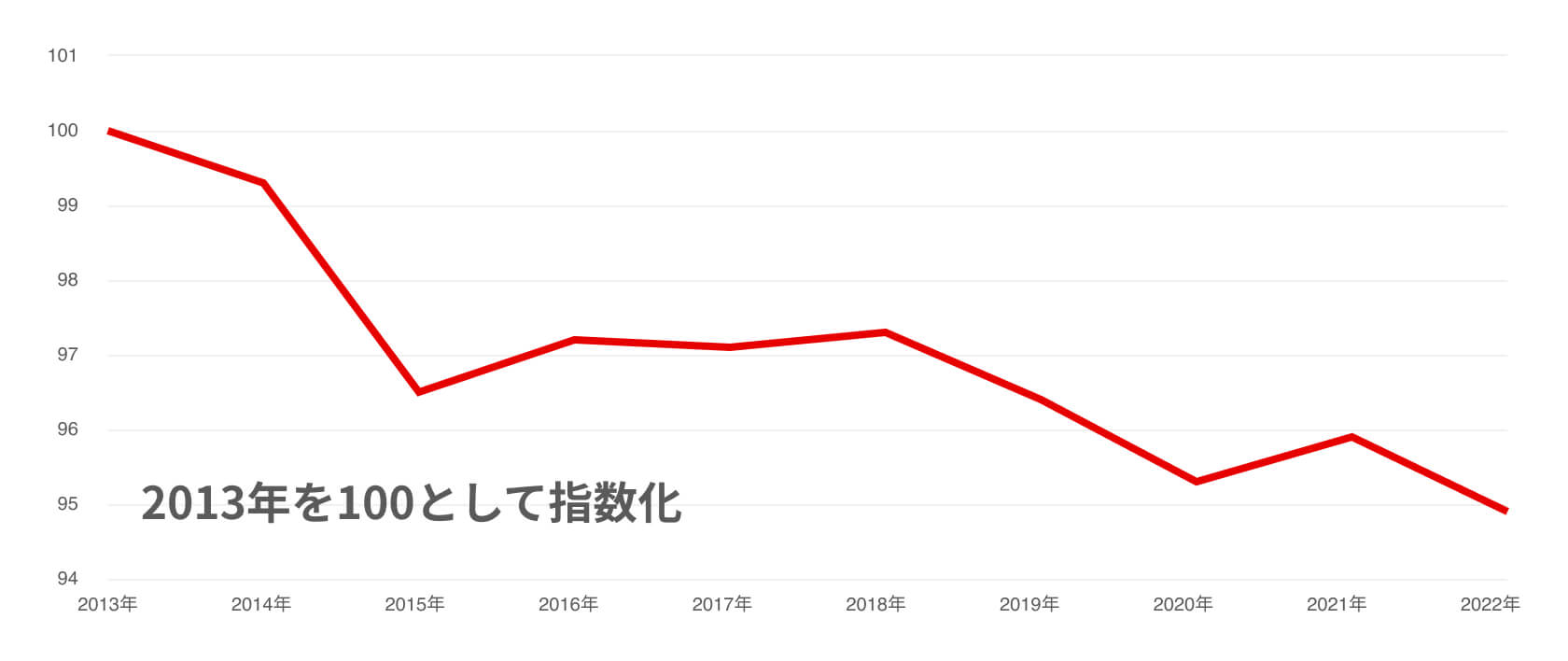

インフレが続くとお金の価値が目減りする

日本の実質賃金指数

インフレによってさまざまなモノやサービスの値段が上がる一方で、物価の上昇に賃金の上昇が追い付いていないため、生活が苦しくなったと感じている人もいるのではないでしょうか。

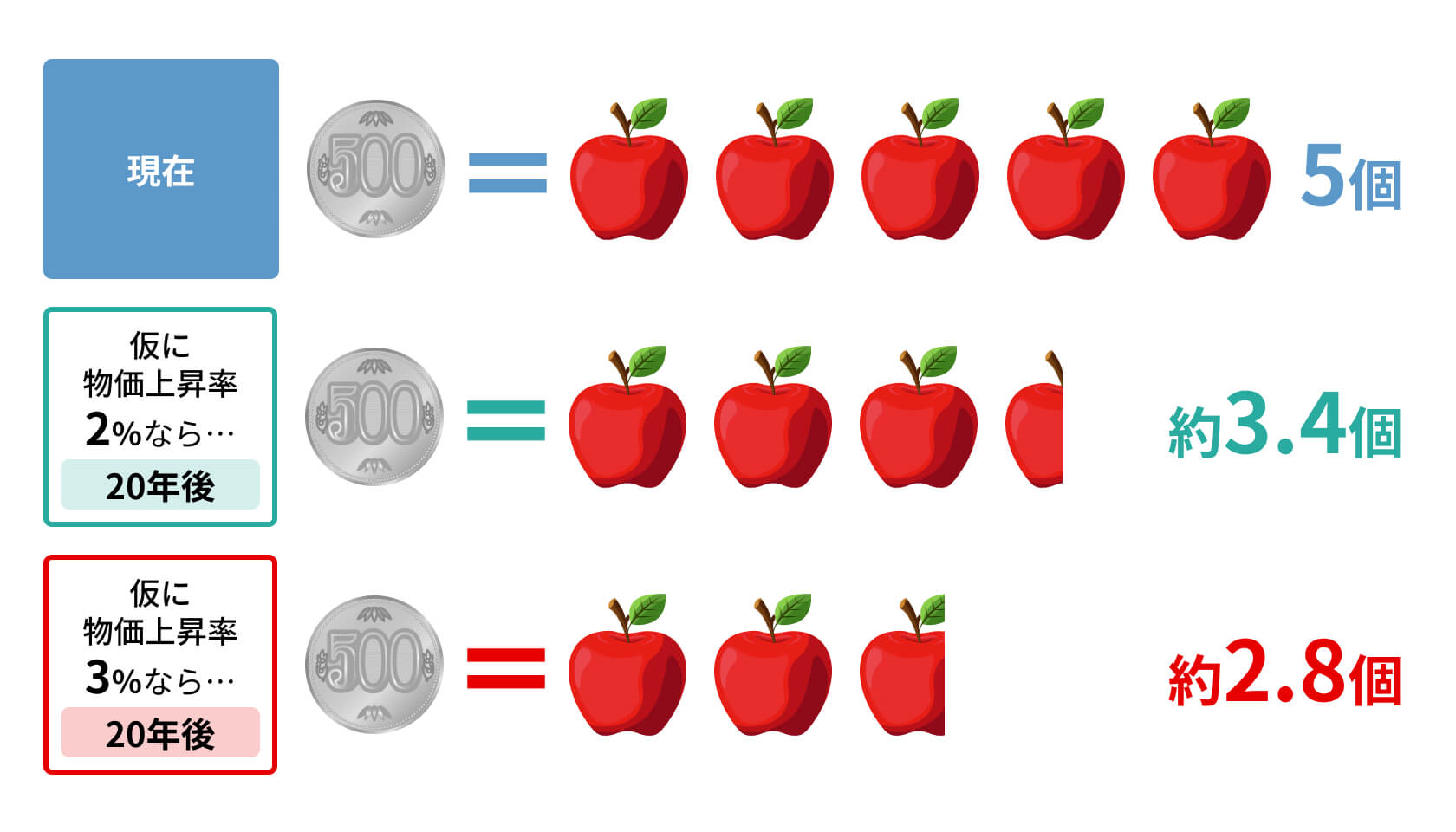

インフレが起きてモノの値段が上がると、相対的にお金の価値が下がります。例えば、これまで1万円で買えていた商品が値上がりして1万1,000円になった場合、購入するためのお金も1万円から1万1,000円に増やしておかないと、実質的に目減りしたということになります。

具体的な例で見ていきます。リンゴが1個100円として、現在は500円で5個買うことができます。しかし、年2%の物価上昇でインフレが進んだ場合は20年後には同じ500円でも約3.4個、年3%だった場合は約2.8個しかリンゴが買えなくなってしまいます。

インフレが進行した場合の購買力の変化

日本では低金利政策が続いていることから、銀行預金や郵便貯金などに預け入れてもほぼゼロ金利のため、お金の価値の目減り分を補うことは困難です。大事な資産を減らさないためには、少なくとも物価の上昇率と同程度には資産形成を通じてお金を増やす必要があると言えます。

インフレから守るための資産形成

インフレから大切な資産を守るには、現預金から目減りをカバーできるさまざまな資産に組み替えることが有効です。またこれからは海外資産への投資も考慮する必要があるでしょう。日本では少子高齢化が進み、将来的に経済が縮小する可能性があるのに対し、世界全体で見れば人口は増え、経済成長が続くと考えられているからです。

ただ、インフレに強いとされる株式や不動産などの資産には価格変動などのリスクがあります。海外資産であれば為替のリスクもあります。そこで検討したいのが、長期にわたってさまざまな資産に分散投資する「国際分散投資」です。

分散投資には「資産の分散」や「地域の分散」、「時間の分散」などがあります。資産にはそれぞれ特徴があり、異なる値動きの資産に投資することで価格変動のリスクを軽減する効果があります。さらに地域の分散を行うことで、例えばある地域の株式が急落したとしても、別の地域の株式が好調なら損失をカバーできます。また、株式のような金融商品は短期的にリターンが大きく変動することもありますが、長く保有すれば1年あたりのリターンが平準化され、リターンがプラスになる可能性を高めることが期待できます。

将来の資産形成や今後の資産保全のためにも、分散投資を活用してインフレからの資産防衛を行っていきたいものです。

Mirai Valueなら手軽に国際分散投資ができる

国際分散投資のポートフォリオ構築を一から自力で行うには煩雑な手間や多くの時間がかかってしまいます。また、マーケット動向に応じて適時適切な資産配分の検討・判断が求められます。これらを個人が自力で実践するのはかなり難しいと言えるでしょう。

一方、三菱UFJモルガン・スタンレー証券のファンドラップサービス「Mirai Value(ミライバリュー)」では、プロの運用チームがお客さまに代わってポートフォリオ管理を実施します。リアロケーション(短期・長期での見通しによる資産配分変更)やリバランス(投資配分の調整)などを通じて、最適な資産配分での運用・管理を行います。

お客さまは無料の「リスク特性診断」で簡単な3つの質問に答えるだけ! あなたに合ったコースを自動で推奨してくれるので、簡単に始めることができます。この機会に、リスクを軽減しながら世界的な経済成長の恩恵を享受する国際分散投資で、インフレからの資産防衛を考えてみませんか。

上記は三菱UFJモルガン・スタンレー証券株式会社が提供するスマートフォン専用の資産運用サービス「Mirai Value」について、株式会社ZUUが取材・編集して作成した情報提供用の記事であり、記事で紹介している情報は過去の実績等であり、将来の投資成果を示唆あるいは保証するものではありません。また、上記サービスの利用を推奨するものでも、将来の値上がりを保証するものでもありません。

本サイトの記事は情報提供を目的としており、商品申込み等の勧誘目的で作成したものではありません。

また、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。

Mirai Valueについて

- 本サービスは、投資一任契約により当社がお客さまに代わって国内公募投資信託にて運用を行いますが、これらの運用成果はすべてお客さまに帰属します。

- 投資一任契約の締結にあたっては、あらかじめ「投資一任契約の契約締結前交付書面(Mirai Value)」および「(各投資信託)目論見書」等の内容をよくご確認の上、ご自身でご判断ください。

- 手数料その他費用概要:本サービスの直接的な手数料は運用資産の時価評価額の0.869%(年率・税込)かかります。

- 間接的にご負担いただく費用:投資対象とする国内公募投資信託について、当該投資信託の約款の定めにしたがい、お客さまの負担する費用が発生します。詳細は各投資信託の目論見書等に記載されます。運用管理費用(信託報酬)は各投資信託の純資産総額に対して上限0.22%(年率・税込)となります。運用管理費用の他に信託事務の諸費用(監査費用を含む)が各投資信託(MRFを除く)の純資産総額に対して上限0.11%(年率・税込)かかります。また、別途、各投資信託が投資対象とする有価証券にかかる売買委託手数料や外国での保管費用等の費用が発生しますが、これらの費用は運用状況等により変動するため、 事前に具体的な料率、金額を示すことができません。

- 投資信託の価額は、株式相場・金利水準・為替相場・不動産相場等の変動、実質的に投資している有価証券等の発行体の倒産や財務状況または信用状況の悪化等に伴い変動します。したがって、運用成果によっては損失を被り、投資元本を割込むおそれがあります。

- 投資信託の主なリスクには、「価格変動リスク」「金利変動リスク」「信用リスク」「為替変動リスク」「流動性リスク」「カントリー・リスク」等があります。これらのリスクは主なリスクであり、これらに限定されるものではありません。

- 本サービスでは、お客さまのお申込みによる、もしくは、資産配分比率の調整による売買が行われている場合、新たな減額や全売却等のお申込みを受付けられない期間があります。そのため、その期間において、投資信託の価額が下落することがあります。

- これらの内容は作成日(2024年7月)時点のものであり、将来予告なく変更されることがあります。