分散投資の資産配分(3) 将来予測を行わない均等配分ルール

「分散投資が重要なのはわかるけど、具体的に何をいくら持てばいいの?」と思ったことはありませんか?資産配分の考え方には様々なアプローチがありますが、今回は、その中でもシンプルなルールの1つである、均等配分ルールについてご紹介します。

選択した資産分類に均等配分

VUCA*という言葉もありますが、政治や経済、様々な側面で不確実性の高い現代、この方法は、「どの資産が最も上がるかは、プロであっても事前に当てることはできない」という発想に基づいた戦略ともいえます。株式、債券、不動産、ゴールドなど、選択した資産分類すべてに全く同じ金額を配分します。

- * VUCAとは、Volatility(変動性)・Uncertainty(不確実性)・Complexity(複雑性)・Ambiguity(曖昧性)が高く、将来の予測が難しい現代の社会・環境のこと。

シンプルでも意外にしっかり

一見すると単純で非効率に見える運用手法ですが、ある実証研究において*1、どの高度なモデルも、単純な均等配分に対して一貫した優位性を示さないことが確認されています。

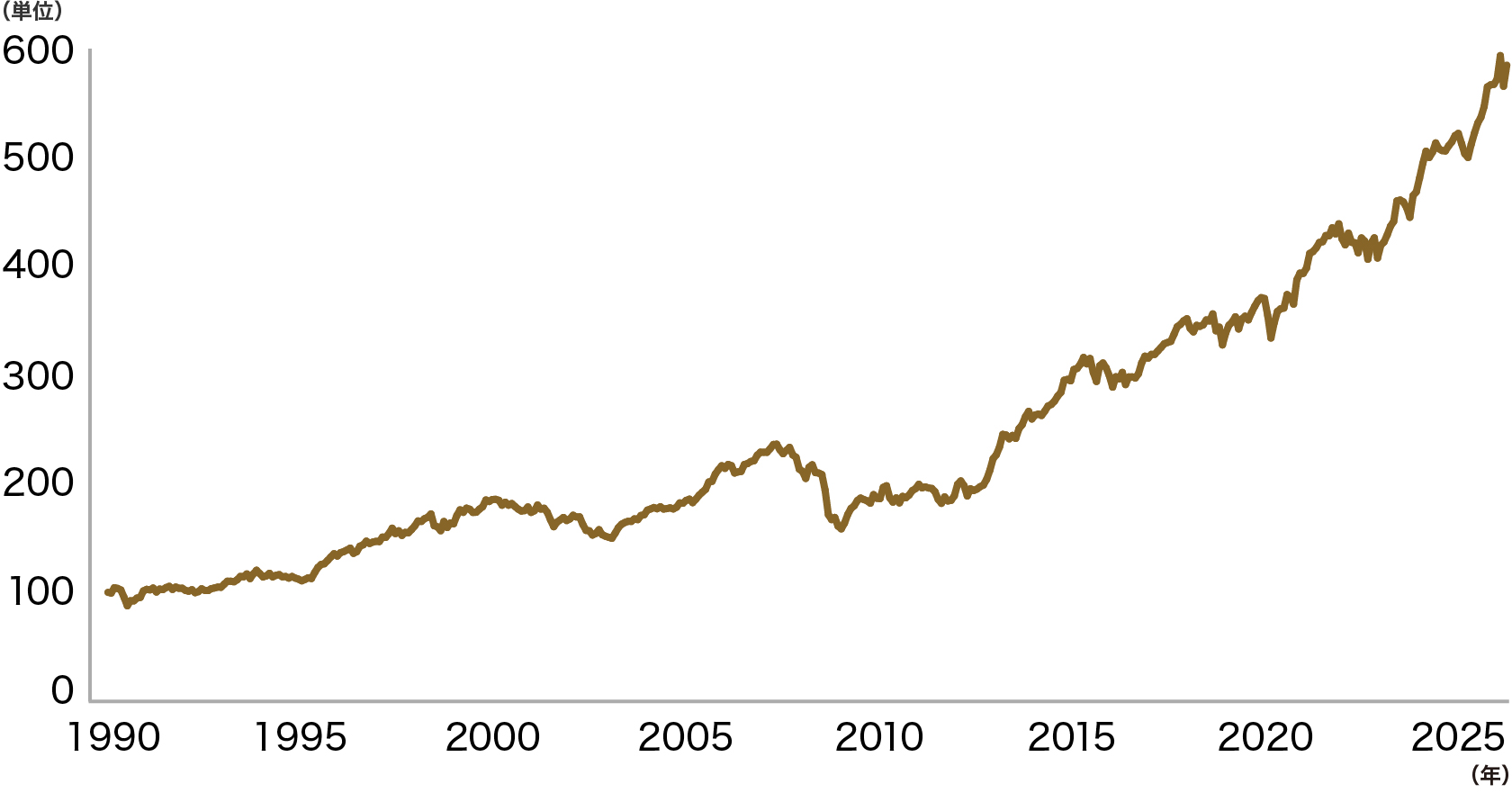

(図表1)均等配分のパフォーマンス推移*2

(1990年3月末を100として指数化)

比較対象となった平均分散モデルは、運用資産の将来のリターンやリスクを推計し、その推計値に基づいて、一定のリスクでリターンを最大化(あるいは一定のリターンでリスクを最小化)する資産配分を導く手法です。

しかし、これらの将来推計値には当然不確実性があり、その誤差が計算結果に大きな影響を与えることが知られています。

この研究は、高度で複雑な計算に基づく運用手法であっても、それが必ずしも良好なパフォーマンスにつながるわけではないことを示唆しています。

均等配分は、特定の資産の値上がりを期待しません。これにより、情報力で劣る個人投資家が、誤った情報やバイアスに基づいて特定の資産を買い過ぎるリスクを抑えることができます。

(ご参考)当社で取扱いのNISA対象になる資産均等型の投資信託

資産の特徴を考慮しない方法

一方で、均等配分は、リスクの大きさや他の資産との相関関係(相性)といった資産の特徴を無視してしまいます。リスクの大きな資産や同じような値動きをする資産ばかりを選んで均等配分してしまうと、思わぬ結果を招く可能性があります。均等配分する資産分類は、オルタナティブ資産も組み入れる等、広く考えるようにしましょう。

また、この資産配分は投資家個人のリスク許容度を反映しません。リスク許容度とは、投資家が求めている収益性やどの程度の価格変動や損失なら受け入れられるかというものです。一般に、リスク許容度が高い人は株式の比率を多く、低い人は債券の比率を多くしますが、均等配分の比率が、必ずしも投資家個人のリスク許容度に合っているかはわかりません。

ご自身のリスク許容度に合った資産配分を知りたい方は、「リスク許容度診断」を行い、当社のインターネットトレード内にある「ポートフォリオ分析サービス」から、資産配分例を確認してみましょう。

こんな人に向いているかも

一般に人は最初に知った数値や先入観に引きずられる傾向がありますが、そのような方でも均等配分というルールに基づく運用を行うことで、バイアスの影響を緩和できる可能性があります。

三菱UFJモルガン・スタンレー証券で

資産運用をはじめる

- *1 DeMiguel, V., L. Garlappi, and R. Uppal. 2009. “Optimal versus Naïve Diversification: How Inefficient Is the 1/N Portfolio Strategy?” Review of Financial Studies, vol.22, no. 5: 1915-1953.

-

*2

Bloombergより当社作成。

国内株式、国内債券、外国株式、外国債券の4資産に25%ずつ均等配分したモデルポートフォリオのパフォーマンス(シミュレーション)を示すものです。リターンは月次ベースで算出し、1990年3月末を100として指数化しています。

配当・利息は再投資を前提としており、実際の運用に伴うコストや税金等は考慮していません。

本データは過去の実績またはそれに基づくシミュレーションであり、将来の運用成果を示唆・保証するものではありません。また、本記事の情報は当社が信頼できると判断した情報源に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

投資信託のリスクおよび手数料等について

- 投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。

- 投資信託は、主に国内外の株式や債券、その他有価証券等を投資対象としますので、組入有価証券等の価格の下落(価格変動リスク)や、組入有価証券等の発行会社の倒産や財務状況の悪化(信用リスク)、また外貨建資産に投資する場合には為替の変動(為替リスク)等の影響により、基準価額が下落し、損失を被ることがあります。したがって、ご投資家の皆様の投資元本は保証されているものではなく、投資元金を割り込むことがあります。

- その他、投資信託ごとに投資元金を割り込む恐れのあるリスク(流動性リスク、カントリーリスク、金利変動リスク等)があります。

- また、外貨建て外国投資信託へ投資する場合、円貨と外貨を交換する際には為替の変動により損失を被ることがあります。

- 投資信託によっては、1日当りのご換金額が制限される場合があります。また、換金により受益権の総口数などが一定水準を下回った場合には、早期償還される場合があります。

- 当社取り扱いの投資信託のご購入(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。 また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大1.0%の信託財産留保額をご負担いただく場合があります。

- 投資信託に係る費用については、申込時に直接ご負担いただく費用として申込手数料、保有期間中に間接的にご負担いただく費用として信託報酬・管理報酬・運用報酬・株主サービス手数料等、および換金時に直接・間接ご負担いただく費用、その他諸費用がございます。国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。これら費用の金額・上限額または計算方法の概要およびそれらの合計額につきましては、各投資信託の銘柄毎に異なるため本項において記載することができません。

- 当社が提供する投資助言サービスにつき、当社と投資顧問契約を締結し投資助言をうけるお客さまについては、助言報酬をお支払いいただきます。

本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

また、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

なお、記事の内容は、予告なしに変更することがあります。