不安な老後資金どうする? 退職金運用のポイント

「老後資金には2,000万円が必要」といったことが注目されており、不安を感じている方もいらっしゃるのではないでしょうか?

老後を支える大切な基盤となるのが、退職金です。

ここでは、退職金を資産運用していくためのポイントをご紹介します。

退職金を上手に運用することで、老後の不安を取り除いていきましょう。

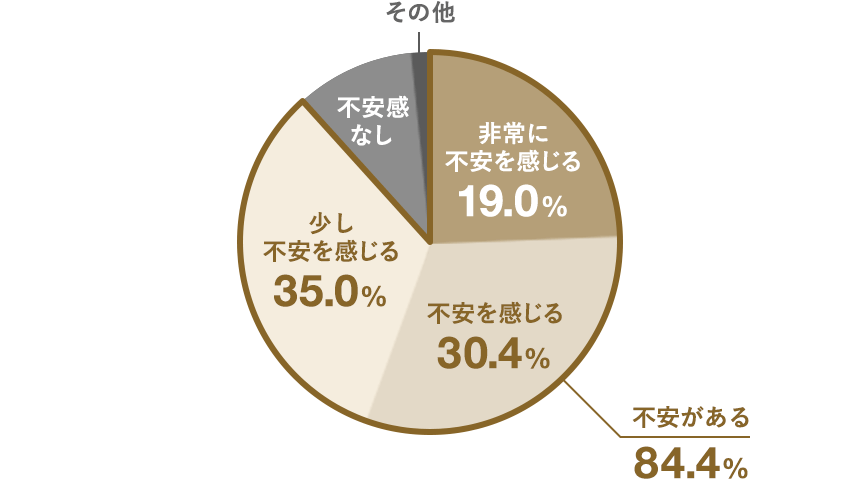

84.4%の人が老後の不安を感じている

どのくらいの金額があれば、不自由のない老後を過ごせるのかは、生活スタイルによっても異なります。

ただし、老後に不安を感じている人は多く、実に84.4%*の人が老後の不安を感じているという結果が出ています。

- * 公益財団法人生命保険文化センター調べ

退職金運用で資産寿命を延ばす!

老後資金のベースとなるのが退職金です。

しかし、受け取った退職金を取り崩していくだけでは、貯蓄は減る一方です。

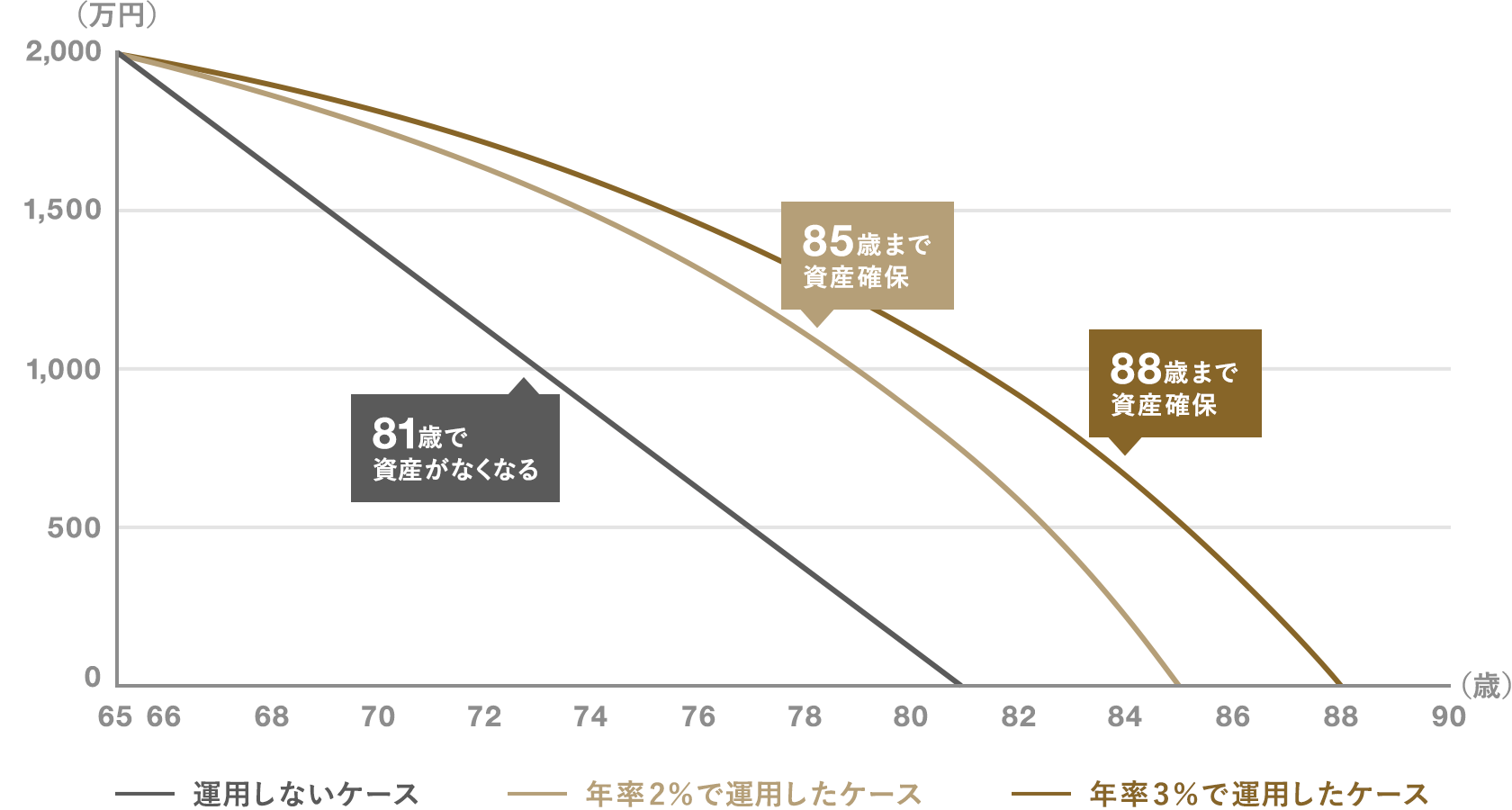

65歳の人が、2,000万円の退職金を一切資産運用せずに、毎月10万円、年間120万円を取り崩したとしましょう。その場合、81歳のときには資産が尽きることになります。

一方、2,000万円を年率2%で運用したケースを見てみましょう。年間120万円を取り崩した場合でも、85歳まで資産を維持できることになります。さらに、年率3%で運用した場合は、88歳まで資産が残ります。

退職金をうまく運用していくことで、資産寿命を延ばすことができるのです。

退職金運用の考え方

退職金運用における基本的な考え方を押さえておきましょう。

長期的に運用する

退職金は、長期的に老後の生活を支えるものです。

そのため、運用も長期間行うことを前提にポートフォリオを組む必要があるでしょう。

長期的な成長が見込める企業の株式を購入して、配当金や優待といったメリットを受けながら株価の上昇を待ったり、継続的に投資信託を購入して価格変動リスクを抑えたりしながら、ゆるやかな運用を目指すのがおすすめです。

購入した金融商品の短期的な価格の上下動を気にするのではなく、長期的な値動きを意識した投資を行いましょう。

バランス良く投資する

投資は、複数の金融商品にバランス良く行うのが鉄則です。

投資のバランスは、どれが正解というものではなく、それぞれの考え方に応じて決めることになります。

リスクをどの程度とれるか、リターンをどのくらい期待したいのか、余裕資金はいくらあるのかといった複数の要素から、自分に適した投資バランスを検討しましょう。

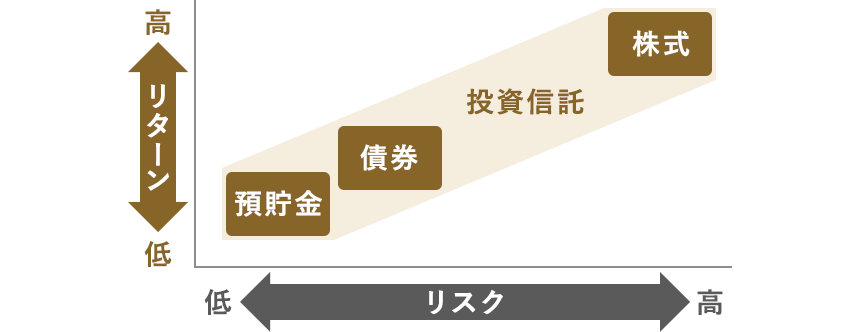

投資はバランスを意識すべき

バランスよく投資するには、商品ごとのリスクとリターンを把握する必要があります。

比較的リスクが高い商品には、株式が挙げられます。一方、リスクが低い金融商品には、円建て国債や円建て社債があります。

しかし、「リスクをとりたくないから株式を避ける」「大きなリターンを期待したいので債券には投資しない」というのではなく、それぞれに投資する割合を変えることで、自分なりの運用バランスを考えてみてください。

退職金運用を行う上での3つの注意点

1. 一つの金融商品に多額の投資をしない

退職金の大部分を1つの金融商品に投資すると、大幅な価格の下落があった際に、大きな損失につながります。

これを回避するためには、バランス良く投資することが大切です。

また、当初はバランス良く投資できていたとしても、金融商品は価格変動していくものですから、定期的に損切りやポートフォリオの見直しを行う必要があります。

2. 担当者に任せすぎない

投資経験が少ない方の場合、退職金の運用先をご自身で判断せずに、担当者の指示任せにしてしまうことがあります。

しかし、よく知らない商品に投資をしてしまうと、値動きがあったときの対処法がわからなかったり、途中解約が難しい商品に手を出してしまったりして、トラブルを招く可能性があります。

金融機関の担当者は、投資をする上での良きアドバイザーとなりますが、ご自身でも金融商品のリサーチをして、納得した上で運用を始めましょう。

3. 投資を始める前にゴール設定を行う

投資のゴール設定とは、投資を行う目的、期間、金額のことです。

何のために、いつまでに、いくらの利益を上げたいのかを決めてから投資を始めましょう。

「退職金を運用しよう」という勢いだけで投資を始めてしまうと、投資方針が曖昧になってしまいます。

すると、一貫した投資行動が行えず、結果として資金を目減りさせてしまうリスクが高まります。

退職金運用の始め方

退職金を受け取ったら、まずは自分の資産額や生活費をもとに、老後の資金計画を立ててみましょう。その後、自分に合った投資バランスについて考えてみてください。

もし投資先の選択に迷ったら、投資信託の活用を検討してみましょう。

- 投資バランスに迷ったら→ バランス型投信

- 買付銘柄に迷ったら→ インデックス型投信

- 投資タイミングが分からないなら→ 投信積立

また、ノーロードファンドなら気軽に投資を始めることができます。ノーロードファンドとは、購入する際にかかる手数料(=購入時手数料)が0円のファンドです。

当社のノーロードファンドの主なラインナップは下記表をご覧ください。

| 分類 | 投資対象 | 銘柄例 | |

|---|---|---|---|

| 国内 | 海外 | ||

| インデックス型 | 株式 | 日経225 | NYダウ |

| 債券 | 国内債券 | 先進国債券 | |

| リート | 国内リート | 先進国リート | |

| バランス型 | バランス(8資産均等型) | ||

退職金は、リタイア後の生活を支える大切な資金です。堅実な運用で資産寿命を延ばし、安心して老後を過ごす基盤を作っていきましょう。