不合理な行動を論理的に説明する「行動経済学」が20世紀後半にダニエル・カーネマン(2002年にノーベル経済学賞受賞)という心理学者によって学問として確立しました。

投資の世界では、投資家心理が市場に与える影響は無視できません。株価が上がり続けることを前提に高値を買い進んでいく、いわゆる「バブル」の発生などは伝統的な経済学では説明できませんし、その後の「ろうばい売り」「底打ち感」といったものも投資家心理が市場に反映されたものといえます。そこには合理的な行動がなく、単なる群集心理だけかもしれません。

ついつい感情的になってろうばい売りに乗っかって大きく損失を出すといった非合理な投資行動は避けたいですよね。皆さんの資産運用がもしうまくいっていないのであれば、行動経済学にヒントがあるかもしれません。

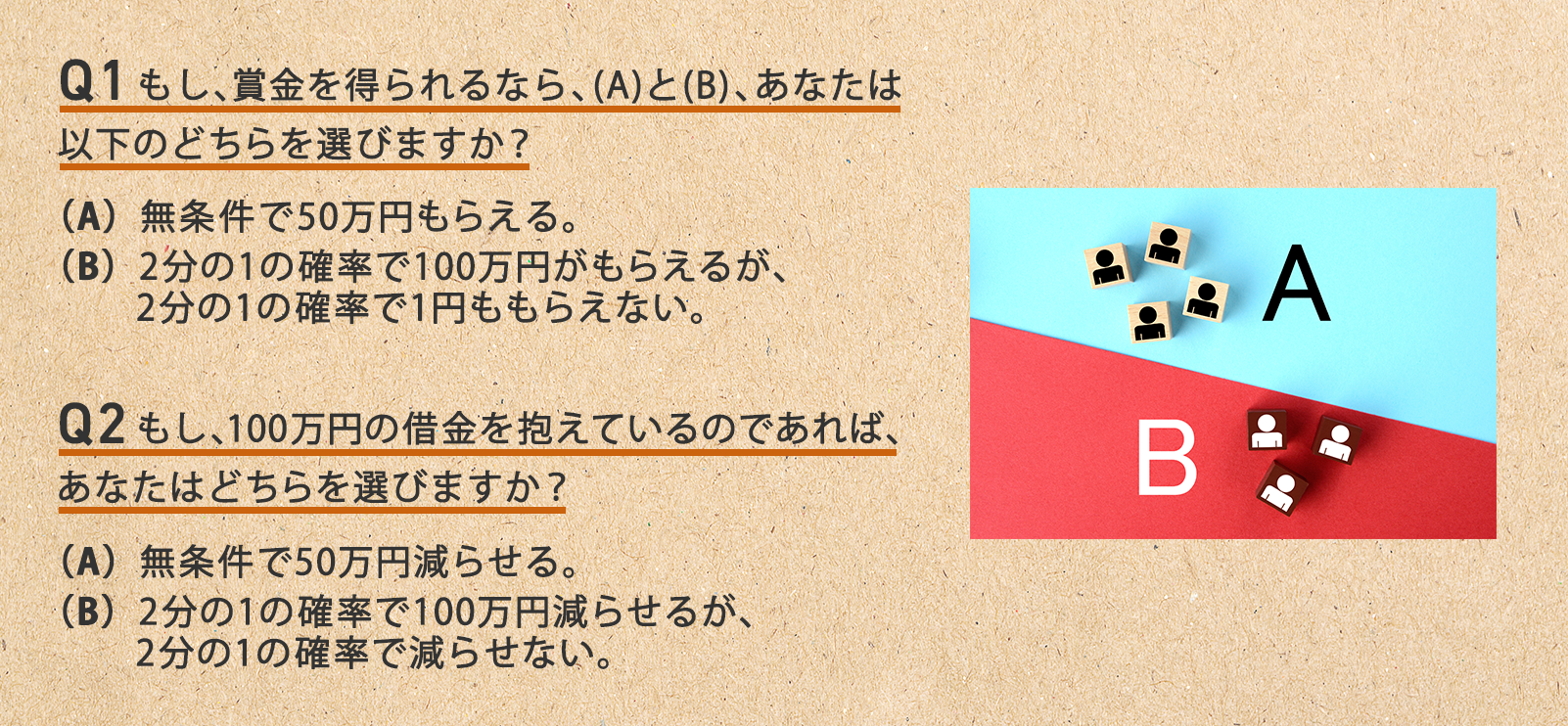

ここで質問です。

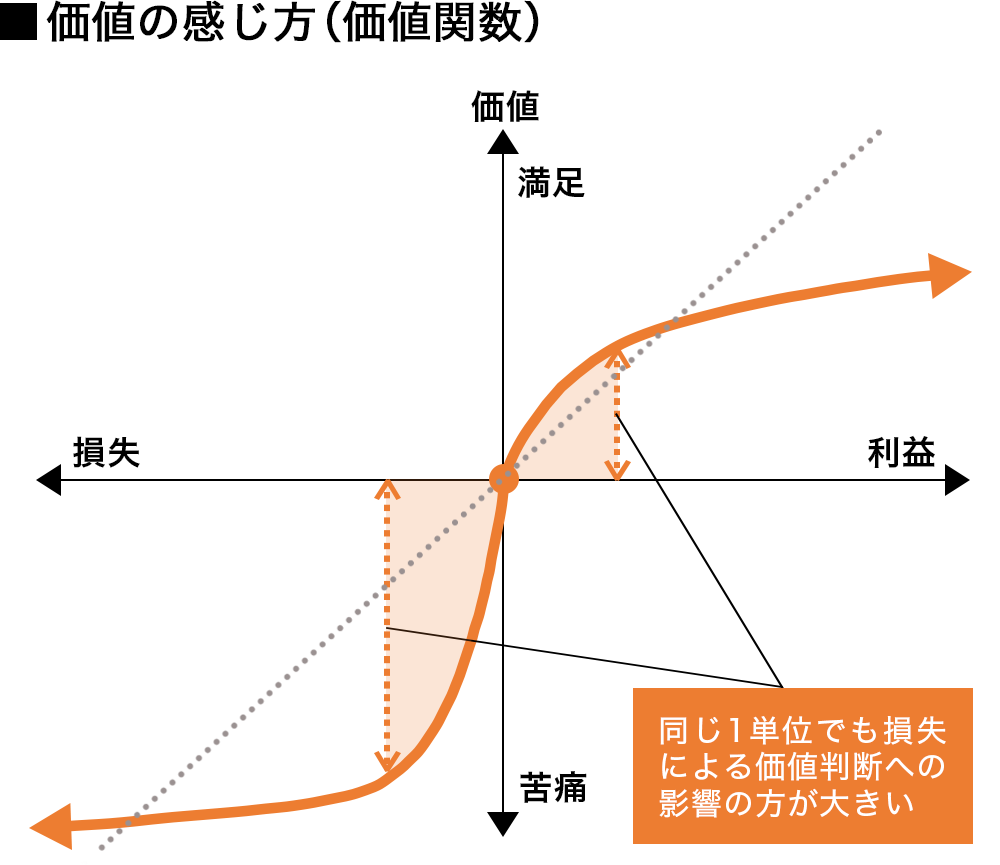

出所:「PROSPECT THEORY (D. KAHNEMAN AND A. TVERSKY(1979))」を参考に三菱UFJモルガン・スタンレー証券作成

2本指で拡大

Q1、Q2のどちらにおいても、実は「確率」の世界では(A)・(B)それぞれで1回に起こりうる可能性(期待値)は50万円なのです。

ただ、カーネマン氏とトベルスキー氏が1979年に発表した論文の理論に基づくと、一般的にQ1では(A)を選ぶ方が多いようです。Q1の賞金獲得のケースで(A)を選んだ方はQ2でも同じように(A)を選びそうなものですが、Q2の借金の返済というケースでは(B)という完済する可能性を選択するそうです。

根底に「利得で増える満足感より、損失で減ってしまう失望感の度合いのほうが大きく影響する」という「損失回避」の心理があるといわれています。これを実証したのが、カーネマン氏とトベルスキー氏が提唱した「プロスペクト理論」です。

株式などを売却するときにこそ、感情的な傾向が見られます。「塩漬け」や「投げ売り」してしまうことはありませんか?損したくないという感情に流されずに、原因を客観的に判断して対応したいものですね。

出所:プロスペクト理論(トベルスキー&カーネマン、1992年)をもとに三菱UFJモルガン・スタンレー証券作成

2本指で拡大

一般的に資産運用は長期に、様々な資産に分散投資する「長期国際分散投資」「積立投資」が有効といわれますし、そう考えている方も多いと思います。ただ、「言うは易し、行うは難し」で実践できている方はかなり少ないかもしれません。

例えば、損失を抱えてしまったために心理的に嫌気が差して長期の運用をあきらめてしまうというケースも考えられます。

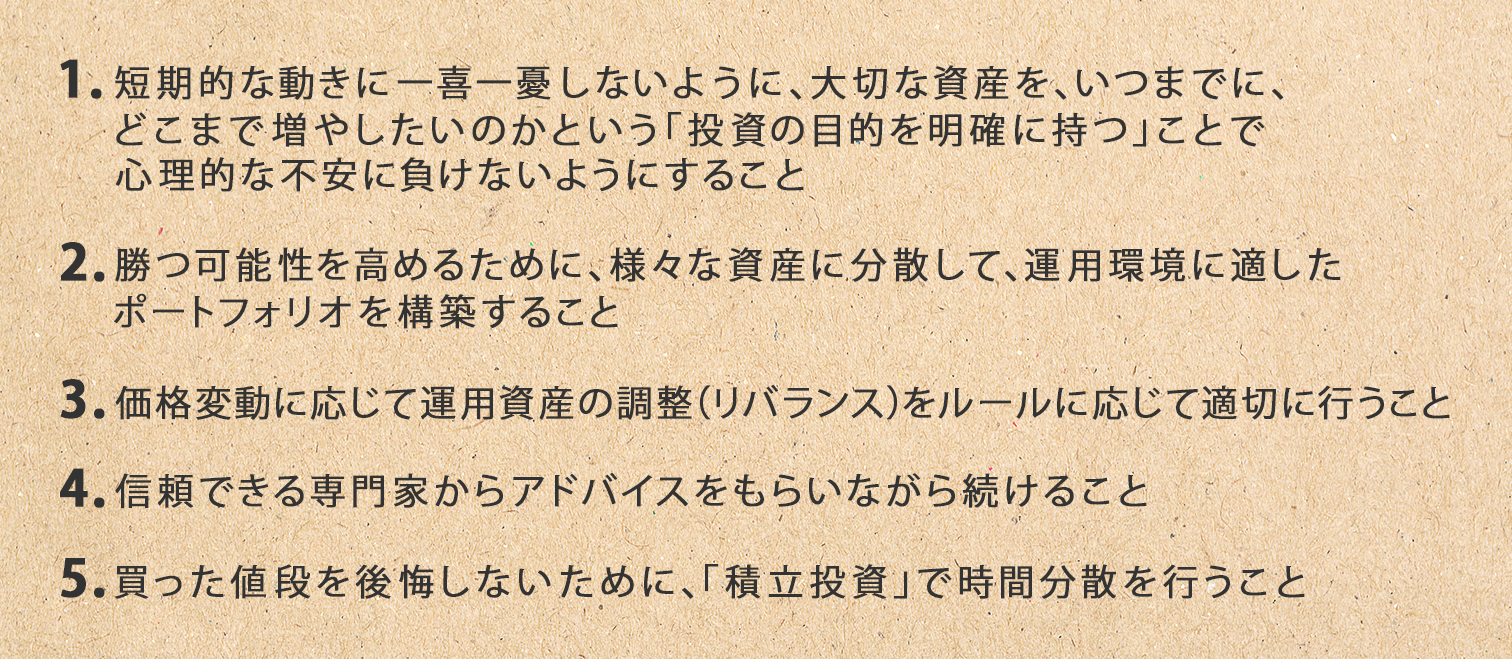

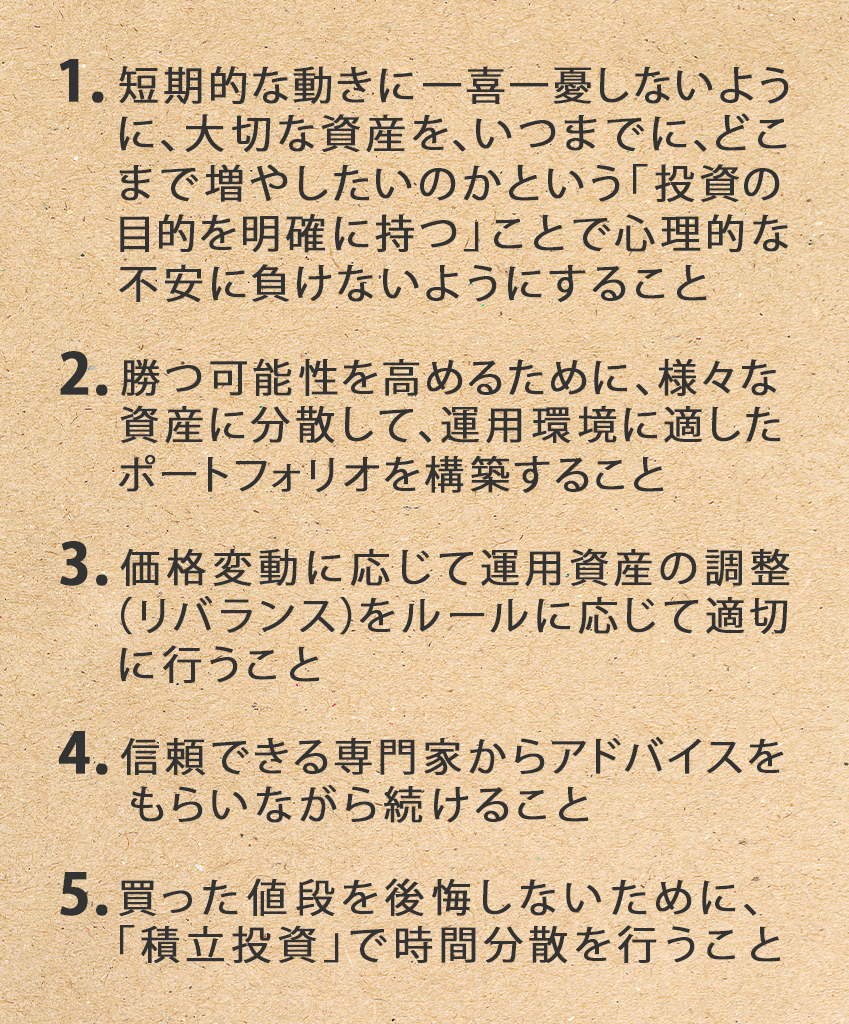

以下、長期国際分散投資に有効な5つの方法をご紹介します。

2本指で拡大

感情に左右されたり、ポートフォリオ見直しの手間がかかったりすることなく、リバランスなど資産運用を信頼できる専門家に任せられるファンドラップやバランス型投信などを選択肢に入れて、長期国際分散投資を行ってみてはいかがでしょうか。Mirai Valueでの運用がお客さまの長期国際分散投資の一助になれば幸いです。

今回は、行動経済学の一部をご紹介しました。日々の損益に目を奪われずに、この学問でいうところの感情に左右されていないかご自身の投資行動を振り返ってみるのも、今後の投資に有効ではないでしょうか。

注意書きを開く![]()

注意書きを閉じる![]()

有価証券投資のリスクおよび手数料等について

有価証券投資にあたっては、さまざまなリスクがあるほか、手数料等の費用がかかる場合がありますのでご注意ください。