投資信託等の二重課税調整

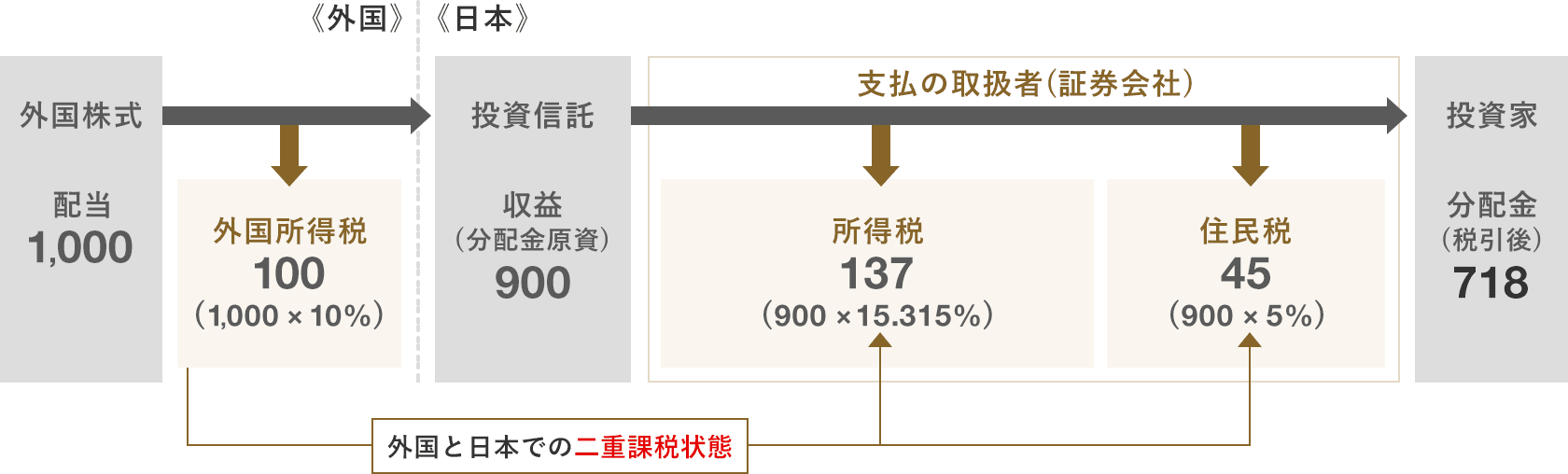

これまで投資信託等が外国で納付した税額(外国所得税)は、投資信託等の源泉徴収所得税から控除することで外国税額控除(二重課税調整)を行っていましたが、外国所得税を納付した者(投資信託等の運用会社)と源泉徴収義務者(支払の取扱者である証券会社等の販売会社)が異なる場合は、外国税額控除の適用ができませんでした。

そこで、2019年度税制改正によって見直しが行われ、2020年1月1日以降、外国所得税を納付した者と源泉徴収義務者が異なる場合でも外国税額控除制度が適用されることになりました。

二重課税の調整方法

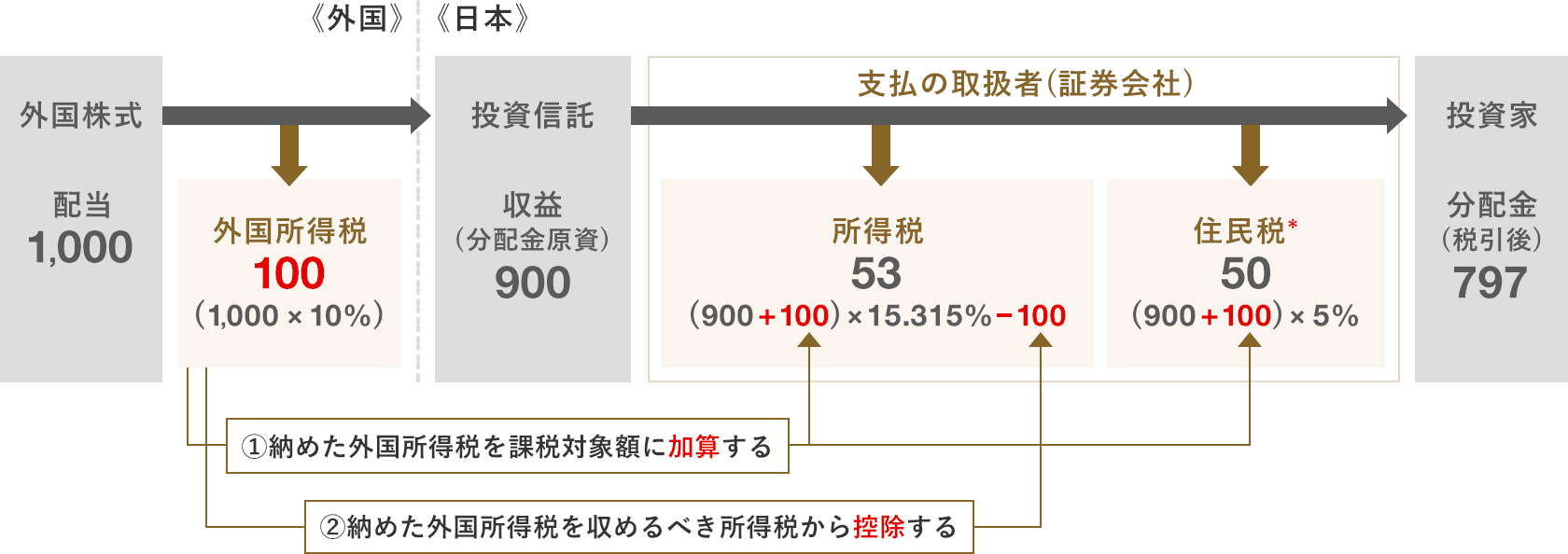

投資信託等の分配金の額に外国所得税を加算することによって、外国で課税されていないとみなされる分配金の額を算出し、源泉徴収税額を計算した後、そこから一定の外国所得税を控除することによって、二重課税の調整を行います。

制度の適用日

2020年1月1日以降に支払われる投資信託等の分配金から適用されます。

対象となるお客さま

居住者、内国法人、非居住者及び外国法人

非課税主体(公共法人等)や非課税口座(NISA口座)、未成年者口座(ジュニアNISA口座)は二重課税調整の対象外となります。

対象となる商品とその分配金等

| 対象となる商品とその分配金等 *1 |

投資信託の普通分配金 |

|---|

- *1 外国所得税が課税されたものに限ります。

- *2 比例配分方式を選択している場合に限ります。

二重課税調整のイメージ

- * 住民税について、二重課税調整制度の適用はありません。

計算方法と計算例

源泉徴収税額等

| 源泉徴収税額 | 加算金額 | 控除額 |

|---|---|---|

| (普通分配金+加算金額)×税率-控除額 | 外国所得税額+内国所得税額 |

①と②を比較して少ない額(=控除外国所得税相当額) ①外国所得税額 ②(普通分配金+外国所得税額+内国所得税額) ×税率×外貨建資産割合 +内国所得税額(=控除所得税相当額) |

計算方法の詳細

| No. | 算出項目 | 算出式 | 端数の取扱い |

|---|---|---|---|

| 1 | 支払分配金 |

支払分配金=単位口あたりの分配金×対象口数÷単位口 |

円未満四捨五入 |

|

特別分配金=支払分配金-普通分配金

|

|||

| 2 | 加算金額の計算 |

単位口あたり外国所得税額

単位口あたり内国所得税額 |

小数点以下3位を切捨て |

|

単位口あたり加算金額 |

(小数点以下2位単位) |

||

| 3 | 控除限度額の計算 |

単位口あたり所得税額に相当する金額 |

小数点以下4位を切捨て |

|

単位口あたり控除限度額

単位口あたり控除額 |

小数点以下3位を切捨て |

||

| 4 | 単位口あたりの税額 |

単位口あたり所得税

単位口あたり住民税 |

小数点以下4位を切捨て |

| 5 | 控除額の計算 |

控除所得税相当額の算出

控除前所得税額=単位口あたり所得税×対象口数÷単位口

(1)控除前所得税額 ≧ 内国所得税額 の場合

(2)控除前所得税額 < 内国所得税額 の場合 |

円未満切捨て |

|

控除外国所得税相当額の算出

内国税額控除後所得税額

(3)内国税額控除後所得税額 ≧ 控除額 の場合

(4)内国税額控除後所得税額 < 控除額 の場合 |

円未満切捨て |

||

| 6 | 加算金額の算出 |

円ベースの外国所得税額と内国所得税額を合算して加算金額を算出

外国所得税額 |

円未満切捨て |

| 7 | 源泉徴収税額の計算 |

源泉徴収税額(所得税) |

|

|

源泉徴収税額(住民税) |

円未満切捨て |

計算例

源泉徴収段階

証券会社(支払の取扱者)保有情報

- 顧客が保有する口数 ・・・ 1,000,000口 (単位口 ・・・ 10,000口)

- 顧客属性 ・・・ 居住者(個人)

ファンド側からの提供情報

- 単位口あたりの分配金 ・・・ 95円

- 外貨建資産割合 ・・・ 80%

- 普通分配金1円あたりの外国所得税額 ・・・ 0.03円

- 普通分配金1円あたりの内国所得税額 ・・・ 0.01円

個別元本方式により算出した結果、単位口あたりの普通分配金を45円と仮定する。

-

支払分配金

支払分配金=95円×1,000,000口÷10,000口=9,500円

普通分配金=45円×1,000,000口÷10,000口=4,500円

特別分配金=9,500円-4,500円=5,000円 -

加算金額の計算

単位口あたり外国所得税額=45円×0.03円=1.35円

単位口あたり内国所得税額=45円×0.01円=0.45円

単位口あたり加算金額=1.35円+0.45円=1.80円 -

控除限度額の計算

単位口あたり所得税額に相当する金額=(45円+1.80円)×15.315%=7.16742円≒7.167円

単位口あたり控除限度額=7.167円×80%=5.7336円≒5.73円

単位口あたり控除額 5.73円 > 1.35円 のため 1.35円 -

単位口あたりの税額

単位口あたり所得税=(45円+1.80円)×15.315%=7.16742円≒7.167円

単位口あたり住民税=(45円+1.80円)×5%=2.34円 -

控除額の計算

控除所得税相当額の算出

控除前所得税額=7.167円×1,000,000口÷10,000口=716.7円≒716円

内国所得税額=0.45円×1,000,000口÷10,000口=45円

控除所得税相当額 716円 ≧ 45円 のため 45円控除外国所得税相当額の算出

内国税額控除後所得税額=716円-45円=671円

控除額=1.35円×1,000,000口÷10,000口=135円

控除外国所得税相当額 671円 ≧ 135円 のため 135円 -

加算金額の算出

外国所得税額=1.35円×1,000,000口÷10,000口=135円

内国所得税額=0.45円×1,000,000口÷10,000口=45円

加算金額=135円+45円=180円 -

源泉徴収税額の計算

源泉徴収税額(所得税)=716円-(45円+135円)=536円

源泉徴収税額(住民税)=2.34円×1,000,000口÷10,000口=234円

手取分配金=9,500円-536円-234円=8,730円

損益通算段階

源泉徴収選択口座(特定口座)における損益通算(上場株式等の譲渡損失との損益通算)

- 加算金額 ・・・ 180円

- 控除額 ・・・ 180円 (45円(控除所得税相当額)+135円(控除外国所得税相当額))

- 源泉徴収税額(所得税) ・・・ 536円 (交付時)

- 源泉徴収税額(住民税) ・・・ 234円 (交付時)

- 上場株式等の譲渡損失 ・・・ 4,000円

損益通算後の課税標準=4,500円+180円-4,000円=680円

所得税額=680円×15.315%=104.142円≒104円

住民税額=680円×5%=34円

要納税額

所得税額=104円-180円=▲76円≒0円 (0以下の場合は0)

住民税額=34円

還付額

所得税額=交付時源泉徴収税額-要納税額=536円-0円=536円

住民税額=交付時特別徴収税額-要納税額=234円-34円=200円

源泉徴収税額等

| 源泉徴収税額 | 加算金額 | 控除額 |

|---|---|---|

| (分配金+加算金額)×税率-控除額 | 外国所得税額+内国所得税額 |

①と②を比較して少ない額(=控除外国所得税相当額) ①外国所得税額 ②(分配金+外国所得税額+内国所得税額) ×税率×外貨建資産割合 +内国所得税額(=控除所得税相当額) |

計算方法の詳細

| No. | 算出項目 | 算出式 | 端数の取扱い |

|---|---|---|---|

| 1 | 加算金額の計算 |

外国所得税額

内国所得税額 |

円未満切捨て |

|

加算金額=外国所得税額+内国所得税額

課税標準=税引前分配金+加算金額

|

|||

| 2 | 控除限度額の計算 |

所得税額に相当する金額 控除限度額=所得税額に相当する金額×外貨建資産割合 |

円未満切捨て |

|

控除額=外国所得税額と控除限度額のいずれか小さい額 |

|||

| 3 | 控除額の計算 |

控除所得税相当額の算出 控除前所得税額=課税標準×所得税率(復興税を含む)

(1)控除前所得税額 ≧ 内国所得税額 の場合

(2)控除前所得税額 < 内国所得税額 の場合 |

円未満切捨て |

|

控除外国所得税相当額の算出

内国税額控除後所得税額

(3)内国税額控除後所得税額 ≧ 控除額 の場合

(4)内国税額控除後所得税額 < 控除額 の場合 |

|||

| 4 | 源泉徴収税額の計算 |

源泉徴収税額(所得税) 源泉徴収税額(住民税)=課税標準×住民税率

手取分配金 |

円未満切捨て |

計算例

源泉徴収段階

証券会社(支払の取扱者)保有情報

- 顧客が保有する口数 ・・・ 100口

- 顧客属性 ・・・ 居住者(個人)

ファンド側からの提供情報

- 1口あたりの分配金 ・・・ 15円

- 外貨建資産割合 ・・・ 50%

- 分配金1円あたりの外国所得税額 ・・・ 0.25315円

- 分配金1円あたりの内国所得税額 ・・・ 0.0132円

分配金 ・・・ 15円×100口=1,500円

-

加算金額の計算

外国所得税額=1,500円×0.25315円=379.725円≒379円

内国所得税額=1,500円×0.0132円=19.8円≒19円

加算金額=379円+19円=398円

課税標準=1,500円+398円=1,898円 -

控除限度額の計算

所得税額に相当する金額=(1,500円+398円)×15.315%=290.6787円≒290円

控除限度額=290円×50%=145円

控除額 379円 > 145円 のため 145円 -

控除額の計算

<控除所得税相当額の算出>

控除前所得税額=1,898円×15.315%=290.6787円≒290円

控除所得税相当額 290円 ≧ 19円 のため 19円

<控除外国所得税相当額の算出>

内国税額控除後所得税額=290円-19円=271円

控除外国所得税相当額 271円 ≧ 145円 のため 145円

-

源泉徴収税額の計算

源泉徴収税額(所得税)=290円-(19円+145円)=126円

源泉徴収税額(住民税)=1,898円×5%=94.9円≒94円

手取分配金=1,500円-126円-94円=1,280円

損益通算段階

源泉徴収選択口座(特定口座)における損益通算(上場株式等の譲渡損失との損益通算)

- 加算金額 ・・・ 398円

- 控除額 ・・・ 164円 (19円(控除所得税相当額)+145円(控除外国所得税相当額))

- 源泉徴収税額(所得税) ・・・ 126円 (交付時)

- 源泉徴収税額(住民税) ・・・ 94円 (交付時)

- 上場株式等の譲渡損失 ・・・ 1,000円

損益通算後の課税標準=1,500円+398円-1,000円=898円

所得税額=898円×15.315%=137.5287円≒137円

住民税額=898円×5%=44.9円≒44円

要納税額

所得税額=137円-164円=▲27円≒0円 (0以下の場合は0)

住民税額=44円

還付額

所得税額=交付時源泉徴収税額-要納税額=126円-0円=126円

住民税額=交付時特別徴収税額-要納税額=94円-44円=50円

源泉徴収税額等

| 源泉徴収税額 | 加算金額 | 控除額 |

|---|---|---|

| (分配金+加算金額)×税率-控除額 |

①と②及び③を比較して少ない額 ①外国法人税額 ②配当金÷(100%-税率)-配当金 ③(配当金+①と②を比較して少ない額)×税率×外貨建資産割合 |

左記①と②及び③を比較して少ない額 |

計算方法の詳細

| No. | 算出項目 | 算出式 | 端数の取扱い |

|---|---|---|---|

| 1 | 外国法人税額の計算 |

外国法人税額 |

円未満切捨て |

| 2 | 控除限度額の計算(1) |

控除限度額① |

円未満切捨て |

| 3 | 控除限度額の計算(2) |

所得税額に相当する金額 控除限度額②=所得税額に相当する金額×外貨建資産割合 |

円未満切捨て |

| 4 | 加算金額及び控除額 |

加算金額 |

|

| 5 | 源泉徴収税額の計算 |

控除前所得税額=課税標準×所得税率(復興税を含む) |

円未満切捨て |

計算例

源泉徴収段階

証券会社(支払の取扱者)保有情報

- 顧客が保有する口数 ・・・ 10口

- 顧客属性 ・・・ 居住者(個人)

投資法人側からの提供情報

- 1口あたりの配当金 ・・・ 4,500円

- 外貨建資産割合 ・・・ 80%

- 配当金1円あたりの外国法人税額 ・・・ 0.25円

配当金 ・・・ 4,500円×10口=45,000円

-

外国法人税額の計算

外国法人税額=45,000円×0.25円=11,250円 -

控除限度額の計算(1)

控除限度額①=45,000円÷(100%-15.315%)-45,000円=8,138.1000177円≒8,138円 -

控除限度額の計算(2)

加算する金額 11,250円 > 8,138円 のため 8,138円

所得税額に相当する金額=(45,000円+8,138円)×15.315%=8,138.0847円≒8,138円

控除限度額②=8,138円×80%=6510.4円≒6,510円 -

加算金額及び控除額

加算金額 11,250円 > 8,138円 > 6,510円 のため 6,510円

課税標準=45,000円+6,510円=51,510円

控除額=6,510円 -

源泉徴収税額の計算

控除前所得税額=51,510円×15.315%=7,888.7565円≒7,888円

源泉徴収税額(所得税)=7,888円-6,510円=1,378円

源泉徴収税額(住民税)=51,510円×5%=2,575.5円≒2,575円

手取配当金=45,000円-1,378円-2,575円=41,047円

損益通算段階

源泉徴収選択口座(特定口座)における損益通算(上場株式等の譲渡損失との損益通算)

- 加算金額 ・・・ 6,510円

- 控除額 ・・・ 6,510円

- 源泉徴収税額(所得税) ・・・ 1,378円

- 源泉徴収税額(住民税) ・・・ 2,575円

- 上場株式等の譲渡損失 ・・・ 40,000円

損益通算後の課税標準=45,000円+6,510円-40,000円=11,510円

所得税額=11,510円×15.315%=1,762.7565円≒1,762円

住民税額=11,510円×5%=575.5円≒575円

要納税額

所得税額=1.762円-6,510円=▲4,748円≒0円 (0以下の場合は0)

住民税額=575円

還付額

所得税額=交付時源泉徴収税額-要納税額=1,378円-0円=1,378円

住民税額=交付時特別徴収税額-要納税額=2,575円-575円=2,000円