M-SCOPEとは

分散投資が重要だとして、何をいくら持てばいいの?

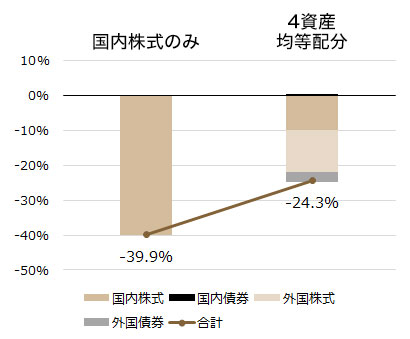

1 集中投資のリスク

2008年金融危機時の最大下落率*1

(期間:2008年9月12日~2009年3月12日)

- 左図は、2008年金融危機における、「国内株式のみ」の運用と、国内株式・国内債券・外国株式・外国債券からなる「4資産均等配分」の運用に関する最大下落率の比較表です。

- 「4資産均等配分」の運用に比べて、「国内株式のみ」の運用の方が、最大下落率が高いことがわかります。

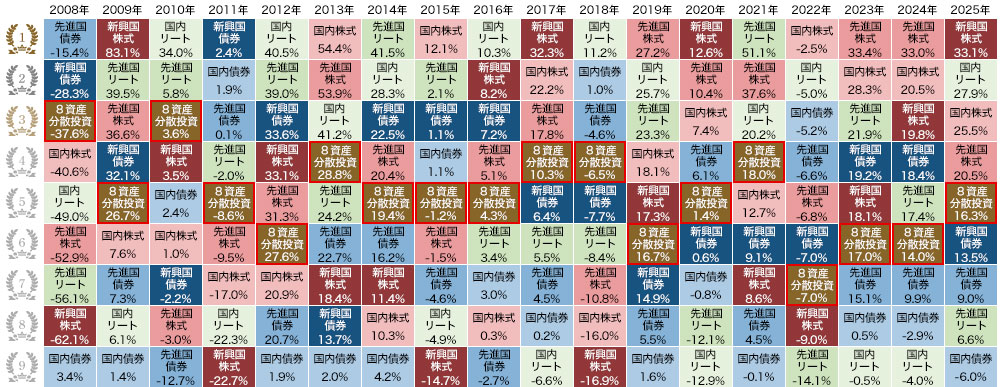

2 リターンが高い資産を当て続けるのは難しい

- 下図*2は、各年における資産分類(8種類)別のリターンを、年毎に上から下へリターンが高い資産分類から低い資産分類へ順に並べたものです。

- 安定して一番高いリターンを実現し続けている資産分類が見当たらないことがわかります。

- なお、赤枠で囲っているリターンは「8資産均等配分」のものですが、他の資産分類に比較して順位が安定しています。

上記は過去の実績に基づくデータであり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等は考慮しておりません。

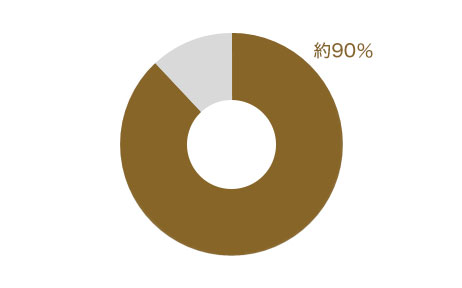

3 資産配分が資産運用のリスクに大きく影響

- 投資信託や年金に関する実証研究*3でも、ポートフォリオのリターンの振れ幅について、その約90%は資産配分で説明できると言われています。

- 資産配分は、運用の振れ幅(リスク)を管理する上で重要であることがわかります。

主なサービス内容

お客さまご自身でポートフォリオの見直しができるセルフプランニングサービス

以下の3つのステップで、ポートフォリオの見直しを行うことができます。

また、資産配分の考え方や例についての詳しい内容は、「投資をまなぶ」の記事にて解説しています。

STEP 1 診断する

簡単な質問にご回答いただき、診断結果としておすすめの資産配分例をご提案します。

STEP 2 分析する

おすすめの資産配分と比較しながら、現在の資産状況(資産配分)とのギャップを確認できます。

STEP 3 取引する

資産配分例と現在の資産配分のギャップを埋めるために必要な商品などをお取引いただけます。

「診断」によるオススメの資産配分例のご提案について

「分散投資の必要性は理解しているものの、具体的にどのような資産をどの程度保有すべきか分からない」といったお悩みをお持ちのお客さまへ、資産配分例をご案内します。

資産配分例は、以下の3つのアプローチの中からお選びいただけます。

1 リスク許容度診断

お客さまのリスク許容度を診断し、その結果に基づき、お客さまに適した資産配分例をご提案します。

2 運用心理チェック

日常生活に関するアンケートにご回答いただくことで、お客さまの行動や考え方の傾向を踏まえた資産配分のアイデアをご案内します。

3 Mirai Value(プロによる運用)

運用の専門家に資産運用をお任せいただくラップサービス「Mirai Value」についてご案内します。

-

*1

- 期間については、米投資銀行リーマン・ブラザーズが経営破綻した直前の営業日(2008/9/12)から、東証株価指数(TOPIX)が最大下落率を記録した日(2009/3/12)までの期間で定義しています。

- 国内株式100%は、東証株価指数(TOPIX)をベンチマークとする投資信託の基準価額を使用しシミュレーションしております。

- 4資産分散ポートフォリオとは、国内株式・国内債券・外国株式・外国債券で構成されます。価格は各資産の代表的な指数をベンチマークとする投資信託の基準価額を使用し、均等に投資したシミュレーションとなっております。

-

シミュレーションに当たり使用した投資信託は以下の通りです。

国内株式:三菱UFJ DC国内株式インデックスファンド、国内債券:三菱UFJ DC国内債券インデックスファンド、外国株式:三菱UFJ DC海外株式インデックスファンド、外国債券:三菱UFJ DC海外債券インデックスファンド - 期間やリバランス等の条件が異なる場合、異なった値となることがあります。

-

*2

- 上記は指数(※)を使用しており、ファンド等の運用実績を示すものではありません。株式とリートについては配当込みの指数を使用しています。

- 先進国株式、新興国株式、先進国債券、新興国債券、先進国リートは米ドルベースの指数を使用しており三菱UFJモルガン・スタンレー証券が円換算しています。

- 8資産分散は国内株式、国内債券、国内リート、先進国株式、先進国債券、先進国リート、新興国株式、新興国債券の年間リターンの平均値です。

- 計測期間が異なる場合は、結果も異なる点にご注意ください。

国内株式:東証株価指数(TOPIX)(配当込み)、国内債券:NOMURA-BPI総合指数、国内リート:S&P日本REIT指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(配当込み)、先進国債券:FTSE世界国債インデックス(除く日本)、先進国リート:S&P先進国REIT指数(除く日本、配当込み)、新興国株式:MSCIエマージング・マーケット・インデックス(配当込み)、新興国債券:JPモルガンEMBIグローバル・コア指数

外貨建ての指数はすべて円換算

- *3 Ibbotson, Roger G., Kaplan, Paul D. [2000] “Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance?”, Financial Analysis Journal vol.56, no.1, Jan-Feb, pp.26-33.