河野眞一氏が語る投資展望(上) グローカリゼーションで変わる経済構造

2023/2/22

2022年は、世界的なインフレや利上げ、ロシアによるウクライナ侵攻、日本円の急落など、世界が大きく変動する年になりました。現在は資源・エネルギー価格の上昇が落ち着きを見せたことで、米国の利上げのペースは落ちるとの見方が支配的になりつつありますが、まだまだ予断を許さない状況です。

今後、世界や日本の経済、相場はどのように動くのか。また、激動の時代を迎え、大切な資産を守るにはどうすればいいのか。今回は、世界最大規模の資産運用会社である米ブラックロックの日本法人CIO(最高投資責任者)を務めた経歴を持ち、現在はスタートアップ企業や資産運用の支援を手掛ける河野眞一さんに、今後の経済や相場の先行きについてお話をうかがいました。インタビューの内容を2回に分けてお届けします。

市場ではインフレ収束の楽観論が浮上

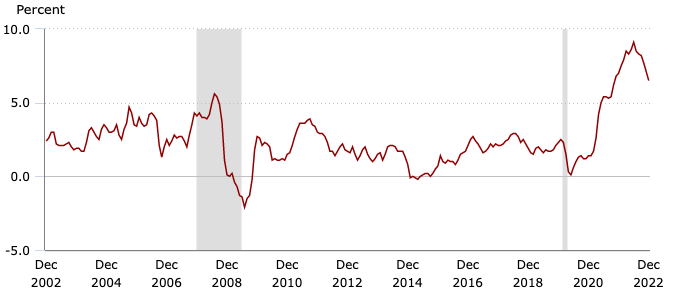

米消費者物価指数の推移(前年同月比上昇率、2002年12月〜2022年12月)

米国の消費者物価指数(CPI)は、2022年の夏頃から少しずつ落ち着きを見せ始めました。足元10・11月は8%(前年比)を下回ったほか、結果が予想を下回る状況が続いています。これにより、金融市場では「米国のインフレはピークアウトした」との見方が浮上し、「2023年中に米国は利上げ局面から利下げ局面に転換するのではないか」という楽観論も広がりつつあります。

また、日米金利差の拡大を背景に、ドル/円相場は一時1ドル=150円を突破するなどドル高・円安が続いていました。しかし、米国の利上げのペースダウンに加え、日銀の金融政策の修正もあって、2022年12月には130円台前半まで円が反発しました。

米連邦準備理事会(FRB)はインフレを収束させるために、急ピッチで利上げを行ってきました。現在はそのインフレが落ち着きを見せ始めたため、市場に楽観論が広がっているわけですが、私は世界的なインフレが簡単に収束すると考えていません。いま、世界では経済構造の大転換が起こっており、それを要因としたインフレが長期的に続くと考えています。

「グローカリゼーション」の台頭

メディアでは、今回のインフレが「コロナ禍における世界各国の金融緩和と大規模な財政出動=ディマンドプル型インフレ(需要増加によるインフレ)」と「ロシアとウクライナの戦争を背景とした資源・エネルギー価格の上昇=コストプッシュ型インフレ(原材料費などのコスト上昇によるインフレ)」が要因であると繰り返し報じられてきました。いまだに戦争は続いていますが、原油価格は2022年6月頃から下落に転じ、WTI原油先物価格はピーク時の1バレル=120ドル台から、足元では70ドル台まで値下がりしています。また、コロナ禍で行われてきた金融緩和も、現在は世界の大半の国々が金融引き締めに転じました。

つまり、「報じられてきたインフレの要因」の多くがなくなりつつあるわけです。しかし、私はこれら以外にもインフレの要因があると考えています。それは、「グローカリゼーションの台頭」です。「グローバリゼーション」「グローバル化」、あるいは「ローカリゼーション」は多くの人が耳にしたことがあると思いますが、「グローカリゼーション」は詳しく知らない方がいるかもしれません。

「グローバリゼーション」とは、経済や社会が従来の国や地域の垣根を超え、世界規模で市場や産業、文化が密接につながっていくこと。また、「ローカリゼーション」とは局地化あるいは地域化という意味で、商品やサービスをその国や地域の言語・文化・慣習に合うように最適化させていくことです。

現在、米国・中国・欧州では独自の経済圏を確立し、その中でそれぞれローカリゼーションを行う動きが活発化しています。自分たちの経済圏をつくり、その経済圏において商品やサービスが売れるような創意工夫が行われている最中ということです。

米国は中国の半導体関連企業への規制を強める一方、中国は独自の半導体生産を進めようとしています。この半導体分野における米中の覇権争いは、「グローカリゼーション」の最たる例と言えるでしょう。今後は、半導体だけではなく、多くの分野でこのようなグローカリゼーションが起こる可能性が高いと考えています。

自国を中心とした経済圏の確立が進む

世界経済は、グローバリゼーションの元で大きく成長しました。特に、1991年のソビエト連邦の崩壊以降、米国型の金融・資本主義経済が世界を席巻。1990年代後半に加速した「IT革命」では、世界がインターネットでつながり、情報の伝達コストが大幅に削減されました。

たとえば1970年代、日本から米国に国際電話をかけると、最初の3分間の通話料金は3,000円以上もかかりました。ビジネスにおいて、海外支社とのやり取りで発生する通信費はかなり負担になったはずです。しかし、いまではインターネットを活用すれば、世界中のどこでも通話やデータの移送を気軽に行うことができます。

インターネットの発展でデータや技術の移送が容易になり、商品開発は自国で行い、生産は人件費が安い国に任せる「国際的分業」が加速。いわゆる「経済のグロ―バリゼーション」です。先進国が新興国に生産拠点を移すことで、中国を筆頭に新興国の経済が拡大。中国経済の拡大により米国の消費も拡大し、世界経済は右肩上がりで成長を続けました。

ところが、2010年代に入ると、この状況に変化が見られるようになります。米国と中国の貿易摩擦が拡大し、米国では「アメリカファースト」を掲げるドナルド・トランプ大統領が誕生。ブロック経済を掲げ、自分たちの経済圏の構築に動きました。また、そのブロック経済の対象となった中国も報復としてブロック経済政策を敷くようになったほか、欧州も欧州経済圏の確立を模索しています。

これは、これまで世界経済を拡大させてきたグローバリゼーションは終焉を向かえ、ローカリゼーションが拡大しているということです。今後も自分たちの経済圏におけるローカライズ、つまり「グローカリゼーション」が加速し、世界にインフレをもたらすと考えています。新興国では人口が増え、徐々に「輸出型」の経済から「国内消費型」の経済に移行しているのも、グローバリゼーションの減退とローカリゼーションの拡大につながります。

サプライチェーンの構築で膨大なコストが発生

では、なぜグローカリゼーションの拡大がインフレにつながるのでしょうか。先ほど、グローバル化の過程で「商品開発は自国で、生産は人件費の安い国で行う国際分業が加速した」と述べました。しかし、経済成長に伴って新興国の人件費は上昇しています。また、新型コロナウイルスのパンデミック(世界的大流行)や、ロシアとウクライナの戦争により、既存のサプライチェーン(商品開発から消費者への供給まで、モノやサービスを流通させるための仕組みや物流網)の一部が崩壊しました。

いま、世界は新しいサプライチェーンを構築する必要性に迫られています。要は、「安いコストでモノをつくって世界中で売る」という構図に大きな変化が訪れているということです。コロナ禍と戦争により既存のサプライチェーンが機能しなくなり、エネルギーや半導体、さらには食糧などの流通が滞りました。今後も同様のパンデミックや戦争などのリスクが生じる可能性があることを考えると、早急に新しいサプライチェーンを構築する必要があると考えます。そうなると、企業は新たに原材料の調達先を確保する必要があるほか、生産工場の建設や物流網の整備に膨大なコストがかかります。

また、これまでのグローバル経済下では、効率化、合理化が意識され、多くの在庫を抱えないようにすることが普通になっていました。しかし、今後は効率的、合理的な生産体制からのシフトを行う過程で在庫を抱える必要が生じるはずです。在庫が増えれば倉庫を新たに調達する必要がありますし、管理費や人件費が増えます。生産拠点を人件費が安い国から高い国に移せば、やはり製造コストは増加します。

企業はしばらくの間、自助努力によってこれらのコストの増加をカバーしようとするでしょうが、やがてモノやサービスに転嫁せざるを得なくなるでしょう。そうなれば当然、物価は上昇します。この状況は1国のみではなく、グローカリゼーションを推進する国々のすべてで起こり得ることです。

膨大なコストの増加は、コストプッシュ型インフレ(原材料費や人件費などの増加を背景としたインフレ)を加速させることになります。グローバル経済の下、世界中の企業は数十年の時間と膨大な費用を投じ、サプライチェーンを構築してきました。現時点では、新たなサプライチェーンの構築にどの程度の時間と資金が必要になるのかわかりません。しかし当面の間は、サプライチェーンの再構築を背景としたインフレ圧力が続くと考えています。

また、世界で根付き始めている「自然資本(天然資源)の回復」という考え方も、大きなインフレ要因となりそうです。要は、「使った資源は元に戻しましょう」「地球に優しい再生可能エネルギーの比率を高めましょう」という考え方です。環境の回復にはお金がかかりますし、太陽光や風力発電などの再生可能エネルギーの設備の設置にも、当然、膨大なコストが発生します。こうした巨額のコストもコストプッシュ型インフレの要因になるでしょう。

河野眞一(かわの・しんいち)氏

河野眞一(かわの・しんいち)氏

株式会社エリュー代表取締役CEO

イギリスの大学で数学や計量経済学を学び、卒業後、第一證券(現・三菱UFJモルガン・スタンレー証券)に入社。先物・オプションなど派生商品のプライシングモデルの構築や、株式ポートフォリオのIR最大化システムの開発などを手掛ける。その後、外資系証券などを経て、2000年から活動の場を投資銀行から運用業界に変更するためにメリルリンチ・インベストメント・マネージャーズに入社。リスク分析部や新商品開発部の統括責任者を務める。2006年、メリルリンチ・インベストメント・マネージャーズを買収したブラックロック・ジャパンに移籍。ブラックロックにて、APAC(Asia Pacific)のリスク分析部の統括責任者を経て、ブラックロック・ジャパンの最高投資責任者(CIO=Chief Investment Officer)に就任。2016年4月、地方経済活性化、中小企業の業務改善、企業のスタートアップ、および投資・運用業務などに係る支援事業を手掛ける株式会社エリューを設立し、現職。様々な地域や企業の革新をサポートしている。新著に「世界の富裕層が実践する投資の鉄則」(扶桑社)。

本サイトの記事は情報提供を目的としており、商品申込み等の勧誘目的で作成したものではありません。

また、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。