人生100年時代の資産運用

お金と上手に付き合うためには、長期のマネーライフプランを考える必要があります。

計画上重要なのは「いつまで生きるのか?」ということですが、健康長寿の時代、その前提となる数字が大きく変わろうとしています。データで確認してみましょう。

延びる平均寿命、100歳まで生きる確率は?

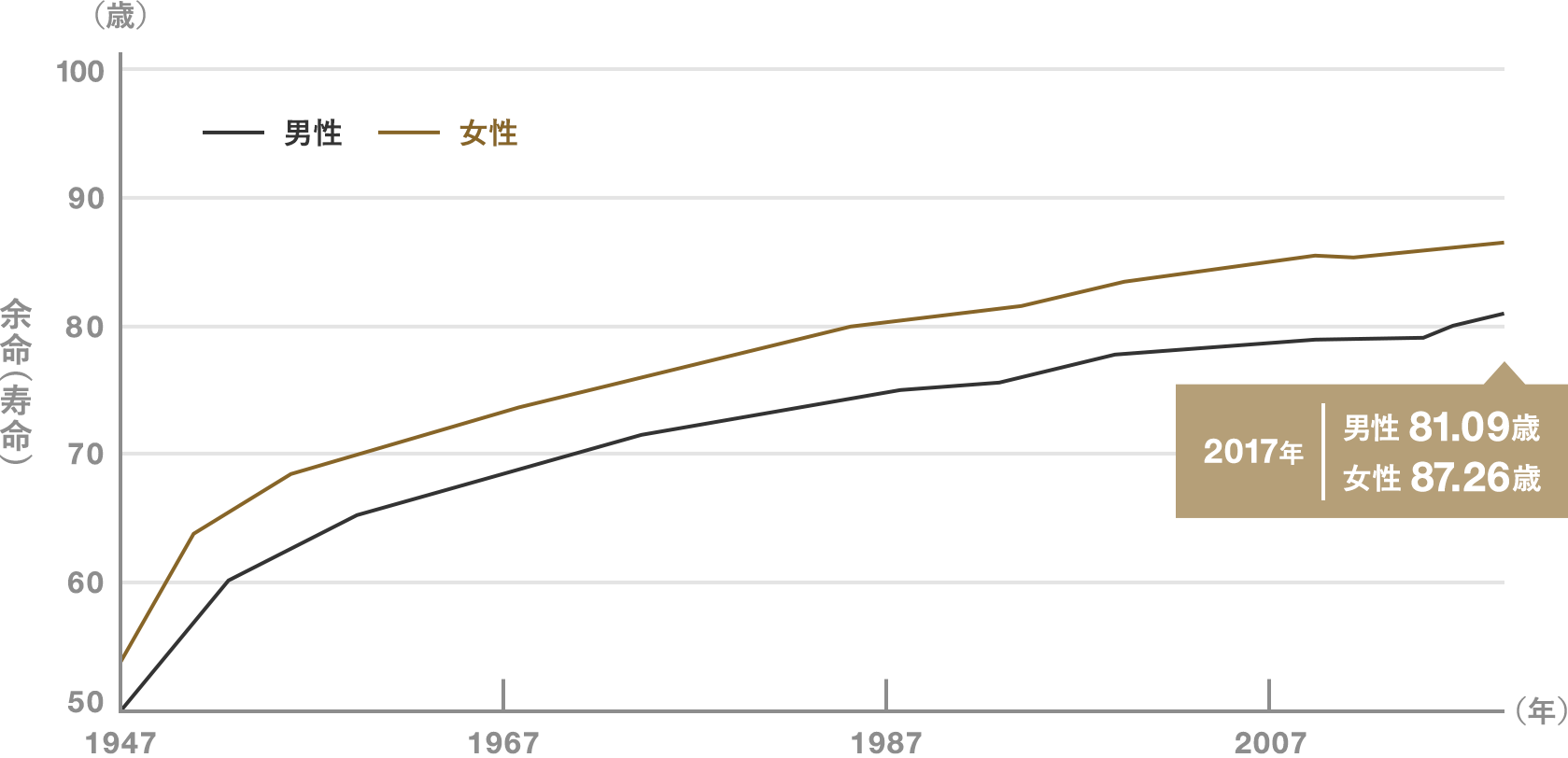

厚生労働省が発表している統計「平成29年簡易生命表」によると、2017年生まれの0歳児の平均余命は、男性が81.09歳、女性が87.26歳です。1947年の男性50.06歳、女性53.96歳から大きく延びています。

同じ統計で、2017年生まれの男性が95歳まで生きる確率は9.1%、女性はなんと25.5%となっており、100歳まで生きるというのは珍しいことではなくなってきそうです。

平均余命(寿命)の推移(1947年~2017年)

2017年生まれの人が特定の年齢まで生存する割合

出所:厚生労働省「平成29年簡易生命表」をもとに当社作成

生活費が大きな負担に、長生きするリスク

80歳まで生きるのと、100歳まで生きるのではリタイア後のマネープランに大きな違いが出ます。

65歳までを現役で働くと仮定した場合、80歳までは15年間、100歳までは35年間ですから、リタイア後の生活期間はおよそ2.3倍。当然生活のための資金もそれだけ多くかかります。定年後のゆとりある生活に必要な金額と、厚生年金で支給される年金想定額との差額は、夫婦2人で月額13万円程度と言われます。これを貯蓄を取り崩して賄うとすると、65歳時点で必要な資金の額は80歳まで生きる場合は約2,340万円。100歳では約5,460万円となります。100歳まで生きると想定し、40歳から老後資金を貯蓄のみで賄おうとすると、月額18.2万円の貯蓄が必要となる計算です。

出所:各種統計データ等をもとに当社作成

インフレリスクへの備えも必要

では、貯蓄だけしておけば老後の備えは万全なのでしょうか?決してそんなことはありません。

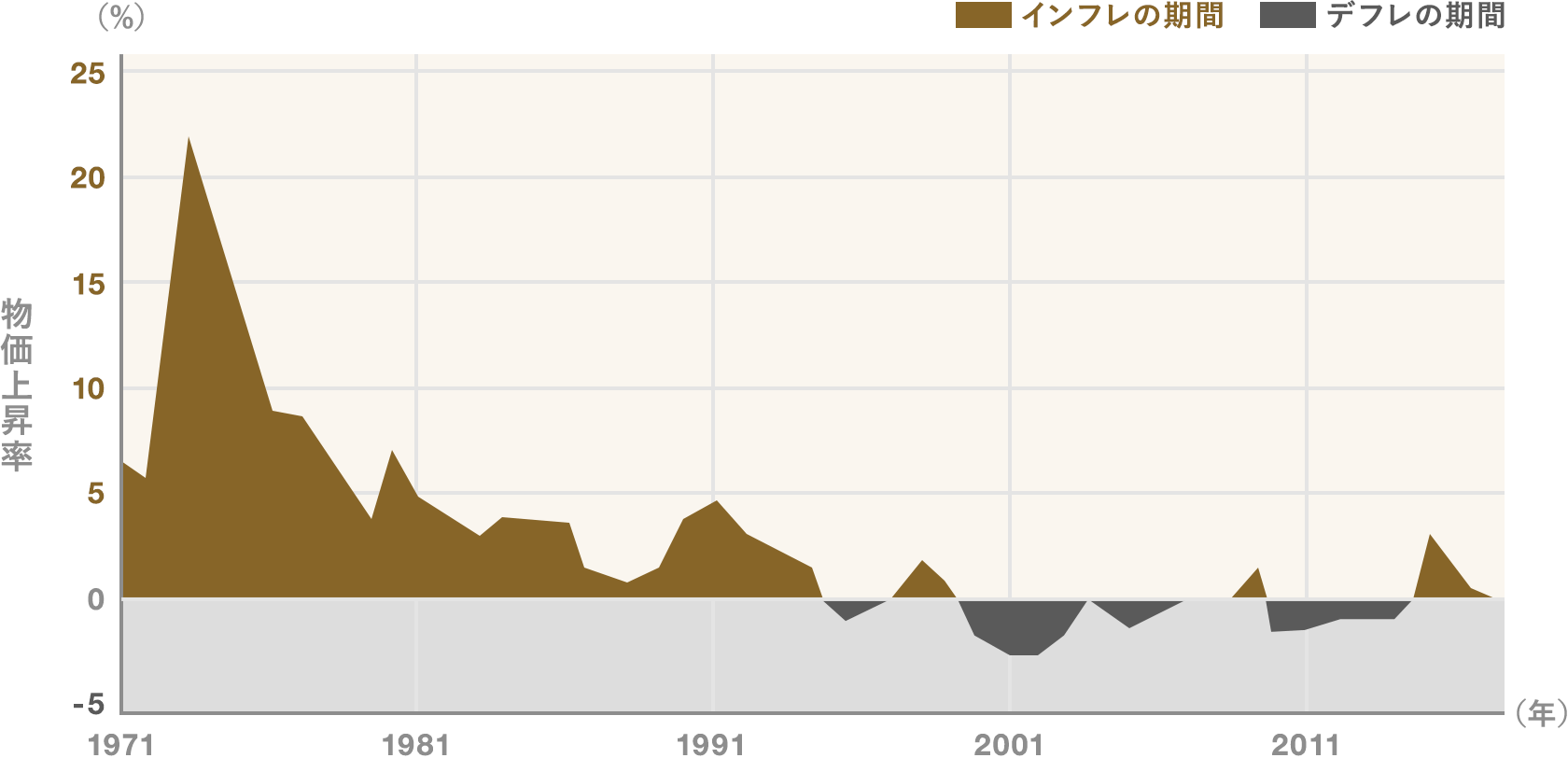

なぜなら、現金の価値は常に同じというわけではないからです。日本の財政が破たんし、日銀が発行する紙幣の価値が大きく減ずるなどの悲観シナリオも考えられますが、まず考えておかなければいけないのはインフレへの対応です。物価が下落する「デフレ」の期間が長かった日本にあっては、物価上昇にあまり現実感がないのかもしれません。しかし、「100年」のスパンで見れば、インフレが起こらないと考えるのはあまり適切ではないでしょう。物価が上昇すると、同じ100万円でも買えるものが少なくなるわけで、現金の価値は相対的に下落します。せっかく蓄えた資産がインフレによって目減りしないように、資産の「持ち方」を考えておく必要があるのです。

物価上昇率の推移(1971年〜2016年)

出所:総務省統計局ホームページのデータをもとに当社作成

超ハイパーインフレを記録したジンバブエでは、2009年に100兆ジンバブエドル札が発行されました。これは極端な例ですが、お金の価値は決して一定ではないことは、押さえておきたいところです。