外国債券ガイドブック

外国債券投資の魅力とリスクをご理解いただくために、

基本的な事柄を解説します。

外国債券の種類

発行市場、発行体、通貨のいずれかが外国(外貨)の債券を広い意味で外国債券と呼びますが、その中にはいろいろな種類があります。

「払込み、利払い、償還」の通貨により分類した場合の、主な種類は以下の通りとなります。

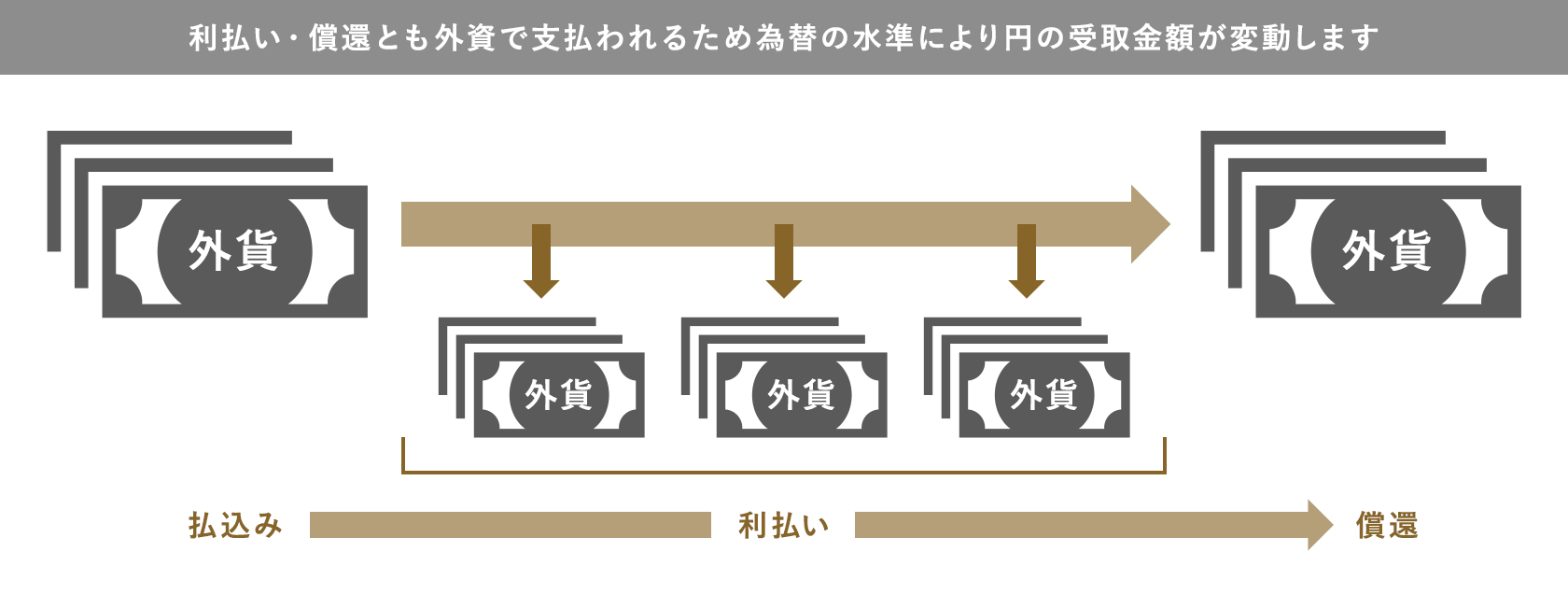

外貨建外国債券

最も一般的な外国債券で、払込み・利払い・償還ともすべて外貨で行われる債券のことを外貨建外債といいます。

発行体による分類

| ソブリン債 | 国債や政府機関債など、中央政府により発行された債券 | ||

|---|---|---|---|

| 国際機関債 | 世界銀行やアジア開発銀行等、世界の公的な国際機関が発行する債券 | ||

| 事業債等 |

一般の事業会社や金融機関等が発行する債券

|

||

弁済順位による分類

| 劣後債 |

劣後特約の付いた、通常の債券よりも債務弁済の順位が劣る債券

|

||

|---|---|---|---|

クーポンによる分類

| 固定利付債 | 発行時の契約に基づいて定められた一定額の利子を定期的に支払い、満期償還時には額面金額で償還金を支払う債券(利付債) | ||

|---|---|---|---|

| 変動利付債 | 利払いの際の利率がマーケット動向(金利動向)によって変わる債券 | ||

| ゼロクーポン債 | 額面金額より割り引いて発行される、利息がゼロの債券 | ||

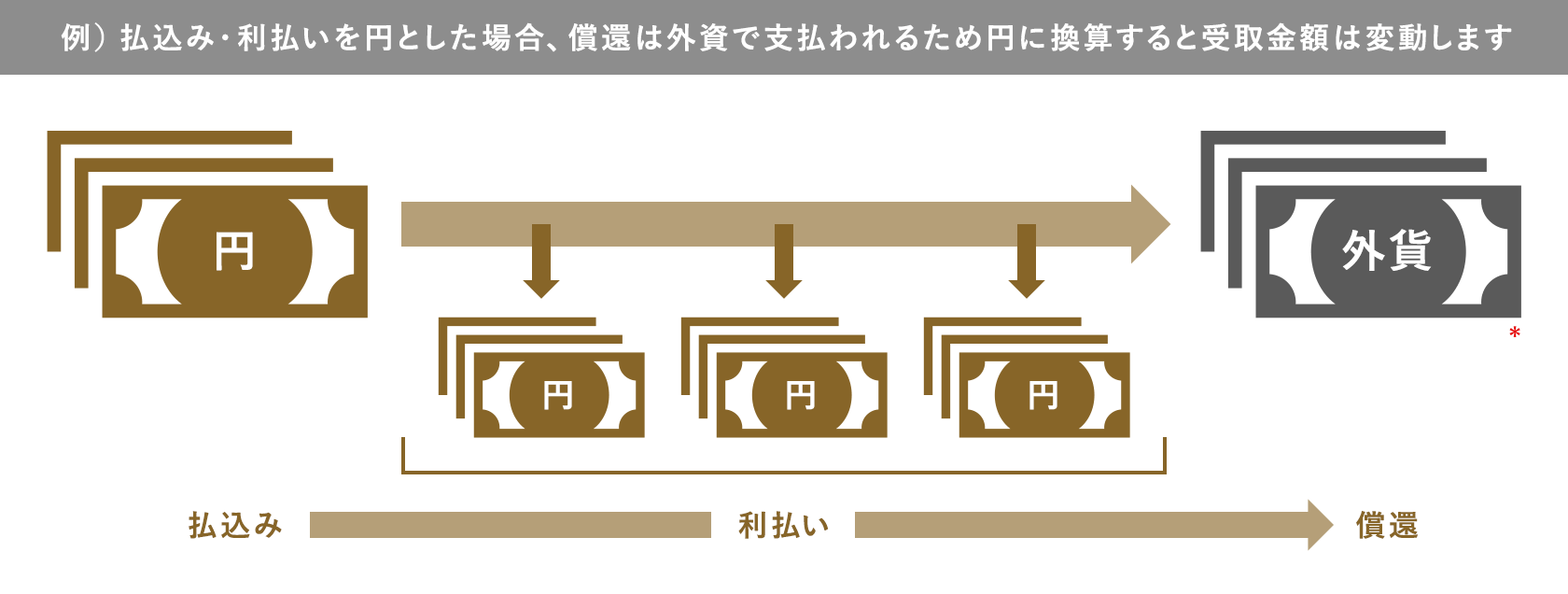

デュアルカレンシー債

日本語に訳すと「二つの通貨債」という意味になります。通常の外貨建外債とは異なり、払込み・利払いと償還が異なる通貨で行われる債券です。円で支払われる部分については為替変動の影響を受けませんので、下図のように払込み・利払いを円とした場合、為替リスクを一部軽減できます。外貨建で支払われる部分については、為替変動の影響を受けます。

- * あらかじめ定められた条件(期中における為替や金利等の水準)を満たした場合、円で償還されるタイプや、当初の償還日よりも前に円で償還されるタイプ(期限前償還条項付)もあります。

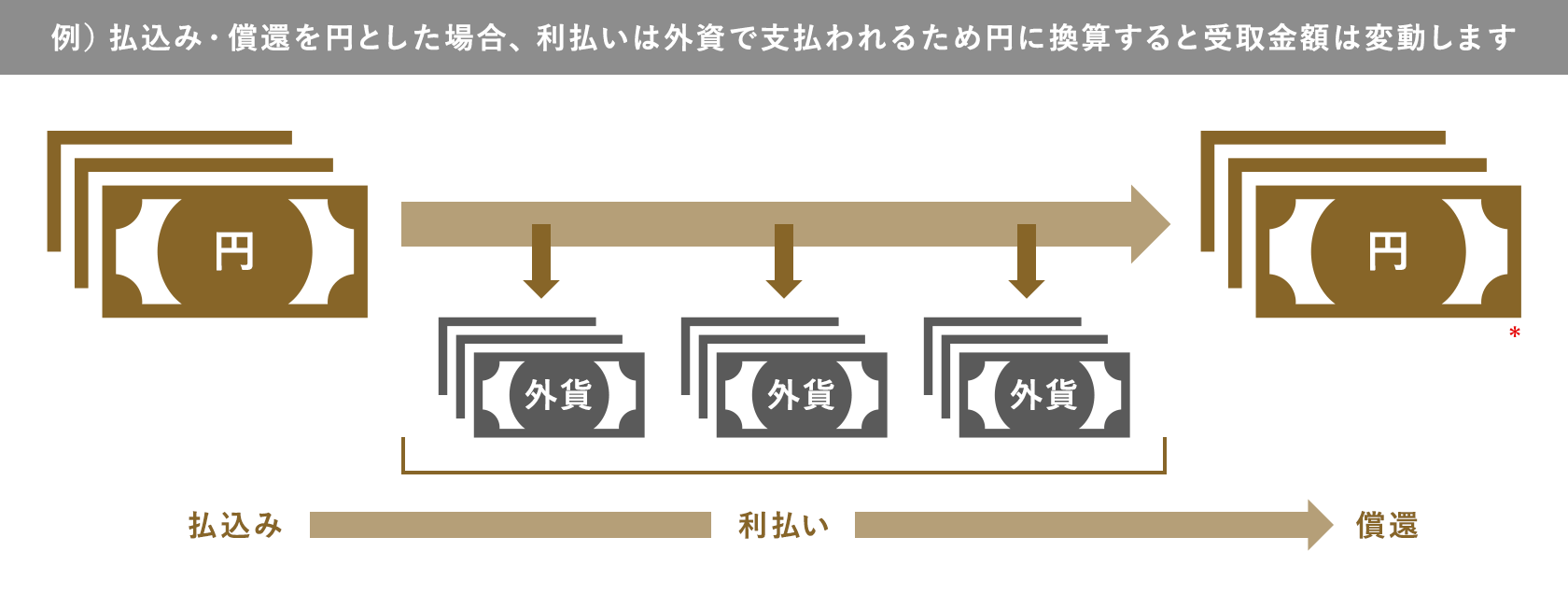

リバースデュアルカレンシー債

この債券は元本の払込みと償還が同じ通貨で、利払いが異なる通貨で支払われるように設定された債券です。下記のように払込み・償還を円とすると利払いは外貨のため為替の影響を受けます。

- * あらかじめ定められた条件(期中における為替や金利等の水準)を満たした場合、円で償還されるタイプや、当初の償還日よりも前に円で償還されるタイプ(期限前償還条項付)もあります。

当社取扱い銘柄

現在、三菱UFJモルガン・スタンレー証券で購入できる、主な外国債券の紹介です。

|

|

||

|---|---|---|---|

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

外国債券投資の留意点 (個人のお客さまの場合)

外国債券投資における為替レートや税金などの留意点についてご案内いたします。

外国債券投資のリスク

外国債券投資の4つのリスクについてご説明いたします。

外国債券ガイドブック用語集

| 期限前償還条項付債券 | あらかじめ定められた条件(期中における為替や金利等の水準)を満たした場合や、発行体の意思により当初の償還日よりも前に償還される条件が付された債券です。“コーラブル債券”とも呼びます。 | ||

|---|---|---|---|

| 利率ステップアップ型債券 | 利率が償還日まで一定ではなく、上昇していく債券です。 | ||

| サムライ債(円建外債) | 外国の政府や法人が日本市場で発行する円建債券です。 | ||

| ユーロ円債 |

ユーロ市場*において発行される円建債券です。

|

||

| 経過利子 |

経過利子は利付債券を売買する際に発生し、債券の購入者が前保有者(売り方)に支払います。つまり、購入時は購入代金に含まれ、売却時は売却代金に含まれます。 これは、利払日における保有者がいつその債券を購入したかにかかわらず、利金は利払日時点の保有者に対して支払われるためです。 たとえば、利払日の直前に債券を購入した場合、その利子計算期間(前回利払日の翌日から当該利払日まで)のうち、実際にはごく短期間しか保有していなかったにもかかわらず、その利子計算期間に対する利金を受取り、逆に前保有者は、その利子計算期間のほとんどの期間においてその債券を保有していたにもかかわらず、利金を受取れません。 したがって、債券の購入者が、未保有であった期間に対応する日割りで計算された利子相当分を購入時に前保有者に支払うことで、未保有期間分を調整しているわけです。 |

||

| 逆ざや |

債券の売買時、経過利子は100%で受渡しが行われます。 一方、個人のお客さまの場合、利払時に受取る利金は、20.315%の源泉分離課税となるため、実際の手取り金額は利子額の79.685%相当分となります。そのため、経過日数が利子計算期間の79.685%を超えてしまうと、受取る利金よりも支払う経過利子のほうが多くなってしまいます。このような、支払う経過利子と受取る利金の逆転状態のことを『逆ざや』と呼びます。 |

||

外国債券の国内店頭取引について

当社において取引される外国債券は、ほぼすべてが国内店頭取引となります。

国内店頭取引は、お客さまと証券会社との日本国内における相対(あいたい)取引であり、当社が合理的に算出する時価により、適正な価格で取引を行います。なお、海外の証券取引所等で売買取引を行う場合とは異なり、それぞれの証券会社によって取引価格が相違することがあります。また、すべての外国債券を当社で取扱っているとは限りません。当社が取扱う外国債券は、日本証券業協会の規則に基づき、当社が適格外国金融商品市場で取引が行われていると判断した外国債券です。お取引きが可能な銘柄かどうかについては、窓口までお問合わせください。なお、当社が国内店頭取引によってお客さまから買付けることができる外国債券は、お客さまが適正に取得された外国債券で、当社が保管の委託を受けているものに限らせていただきます。

本資料は情報の提供を目的として、一般に公開された情報により作成されたものであり、投資の勧誘を目的としたものではございません。

当社は情報の内容に最善を尽くすよう努力しておりますが、その正確性・完全性を保証するものではありません。ご利用に関しましては、ご自身の判断でお願いいたします。

また、本資料中の税制について、将来改正が行なわれた場合には、それに従うことになります。