NISAとは?

制度の概要をご説明します

NISAとは

「NISA」とは、毎年360万円(つみたて投資枠120万円、成長投資枠240万円)までの投資に対して適用される個人投資家のための税制優遇制度(少額投資非課税制度)の愛称で、「ニーサ」と発音します。NISAの対象となる金融商品は、新規に購入した上場株式や公募株式投資信託などです。

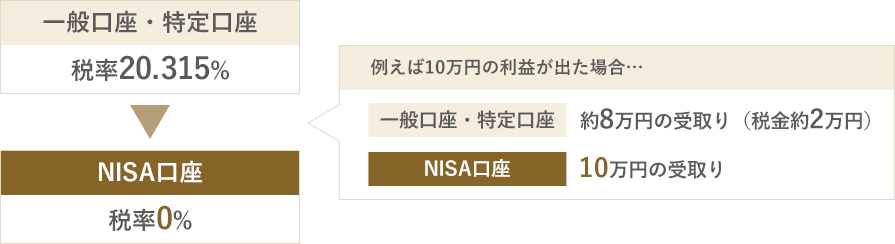

NISAを利用すれば、対象商品の投資に対する利益が非課税になります。

なお、投資枠ごとに投資対象商品は異なります。

上場株式等の配当等は「株式数比例配分方式」を利用して受領する場合のみ非課税となります。

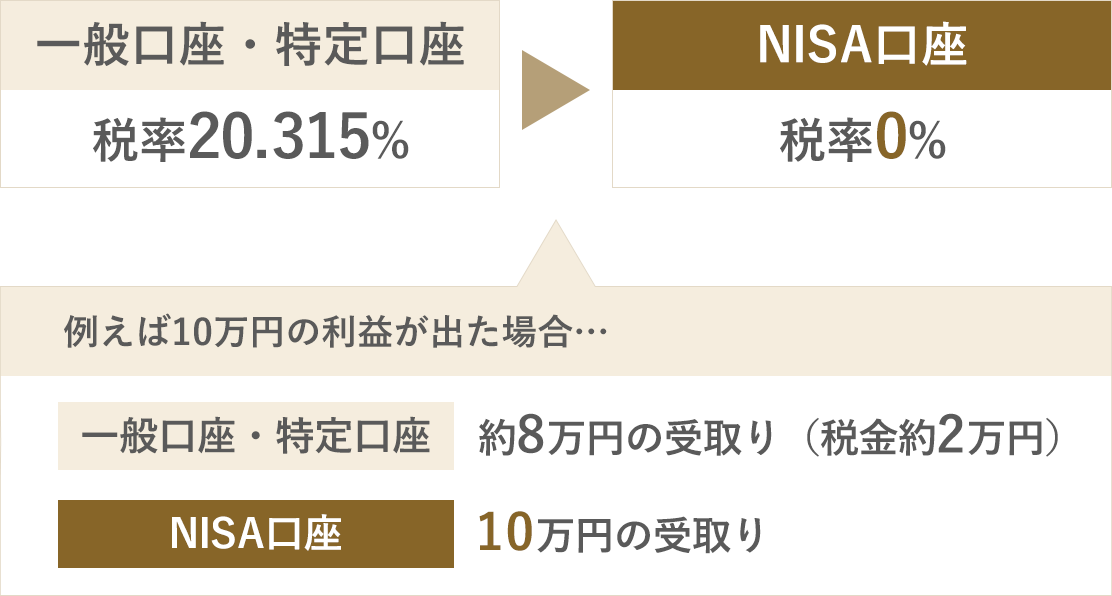

また、2024年以降は買付可能期間の制限がなくなり、制度が恒久化されました。

NISAの証券税制のイメージ

NISA口座の概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 口座開設年の1月1日において満18歳以上である居住者 | |

| 非課税口座の開設 | 原則1人1口座 (同一年において、複数の金融機関で開設することはできません) |

|

| 金融機関の変更 | 1年ごとの変更が可能 (ただし、すでに非課税口座内で買付けをされている年分については、変更できません) |

|

| 買付可能期間 | 2024年1月1日以降(制度恒久化) | |

| 非課税保有期間 | 無期限運用が可能 | |

| 年間投資上限額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1800万円 (うち、成長投資枠の上限は1200万円) |

|

| 投資対象商品* | 一定の投資信託 | 上場株式、投資信託 |

- * 詳しくは「当社のNISA対象取扱商品」をご確認ください。

制度のイメージ

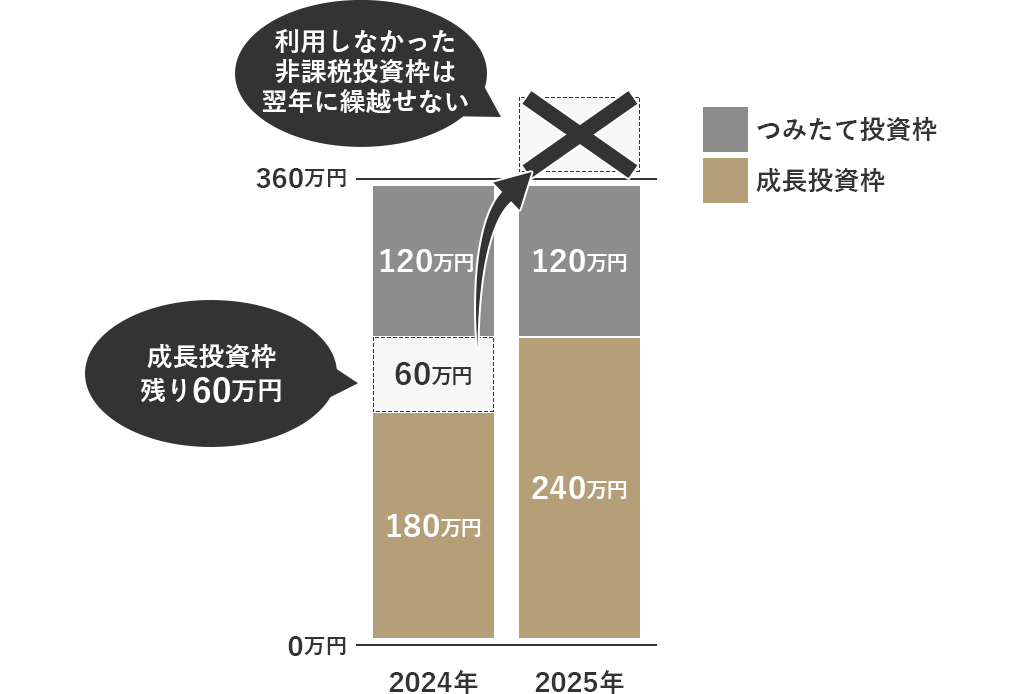

- ポイント1非課税投資枠が1年毎に設定され、2024年以降の各年投資枠の上限は、360万円(つみたて投資枠120万円、成長投資枠240万円)です。

- ポイント2非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)です。

- ポイント3非課税保有期間は無期限です。

利用のポイント(2024年からスタートの例)

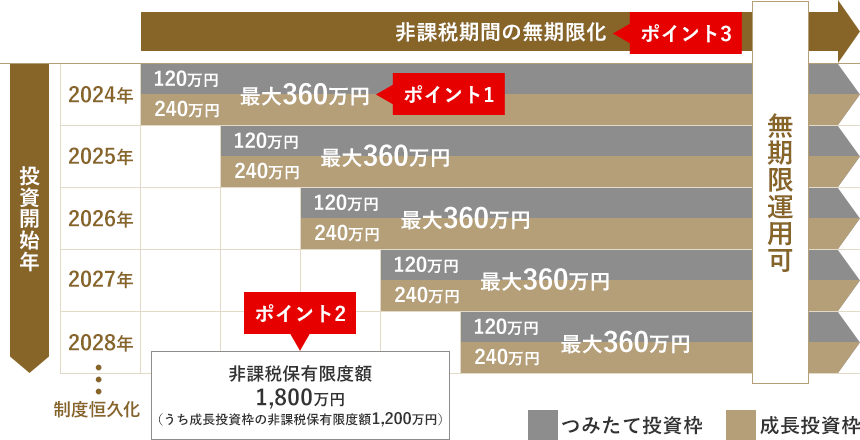

投資額の一部または全部を売却した場合、非課税保有限度額は翌年以降に再利用可能となります。ただし、年間投資上限額を超えて再利用することはできません。

1年間の投資額が、非課税投資枠の上限に達しなかったとしても、利用しなかった残りの枠を翌年以降に繰り越すことはできません。

NISA口座で投資した商品の損失は、課税口座(特定口座・一般口座)で保有する商品の売買益や配当等との損益通算ができません。損失を翌年以後に繰り越すこと(損失の繰越控除)もできません。

当社のNISA対象取扱商品

つみたて投資枠

| 商品分類 | 商品種類 | 取引 | 当社での取扱い | |

|---|---|---|---|---|

| 国内投信*1 | 公募株式型 | 積立取引 | ◯*2*3 | 金額指定でのお買付となります。 (口数指定でのお買付けはできません) |

| 売却 | ◯*2*3 | 一部売却(金額指定・口数指定) または全部売却いただけます。 |

||

成長投資枠

| 商品分類 | 商品種類 | 取引 | 当社での取扱い | |

|---|---|---|---|---|

| 株式*4 | 上場株式 | 売買、募集、 TOB |

◯ | 指値注文でのお買付けとなります。 (成行注文のお買付けはできません) |

| 上場ETF・上場ETN | 売買、募集 | ◯ | ||

| 上場REIT | 売買、募集 | ◯ | ||

| 上場優先出資証券 | 売買、募集 | ◯ | ||

| 株式るいとう | - | - | - | |

| 国内上場外国株式、外国株式 | - | - | - | |

| 国内投信*1 | 公募株式型 | 売買、募集 | ◯*2 |

金額指定でお買付けいただきます。 (口数指定のお買付けはできません) |

| スイッチング | ◯*2 | |||

| 積立取引 | ◯*2 | |||

| 外国投信 | 公募株式型(外貨建) | - | - | - |

| 公募株式型(円建) | 売買、募集 | ◯ |

金額指定でのお買付けとなります。 (口数指定のお買付けはできません) |

|

| CB等 | 国内CB、 国内ワラント、外国CB |

- | - | - |

「-」は当社ではお取扱いしておりません。

- *1 非課税口座でお買付けいただいた国内投信累積投資型の分配金は、再投資を行いません(分配金としてお受取りいただきます)。

- *2 信託期間20年未満、毎月分配型およびデリバティブ取引を用いた一定の投資信託等を除く。

- *3 長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定)。

- *4 整理銘柄・監理銘柄を除く。

証券総合口座を申込む

証券総合口座ご開設時に、

あわせてNISA口座の開設をお申込みください。

NISAに関するご留意事項

- NISA口座の損失は、一般口座や特定口座で保有する有価証券の売買益や配当等との損益の通算はできません。

また、損失の繰越控除もできません。 - NISA口座で保有している上場株式等の配当等を非課税にするためには、配当等の受取方法を「株式数比例配分方式」にする必要があります。

- 投資信託における分配金のうち元本払戻金(特別分配金)は、NISA口座での保有であるかどうかにかかわらず非課税です。その上で、購入時には非課税投資枠を使用しているため、非課税メリット活用という点では不利になります。

- 非課税口座で購入した株式が整理銘柄・監理銘柄に指定された場合、すでに非課税口座で保有いただいているお預りは、引き続き非課税で保有いただけます。なお、整理銘柄・監理銘柄を非課税口座(成長投資枠)で購入することはできません。

- 購入注文後、整理銘柄・監理銘柄となった場合、非課税から課税に取引を訂正させていただく場合があります。

当サイトでは、非課税口座内の各年の特定累積投資勘定、特定非課税管理勘定を非課税投資枠と称します。

当資料は、2023年12月現在での情報に基づき作成したものであり、今後、内容等は変更となる可能性があります。

NISAに関するお問合わせ

NISAに関するお問合わせ