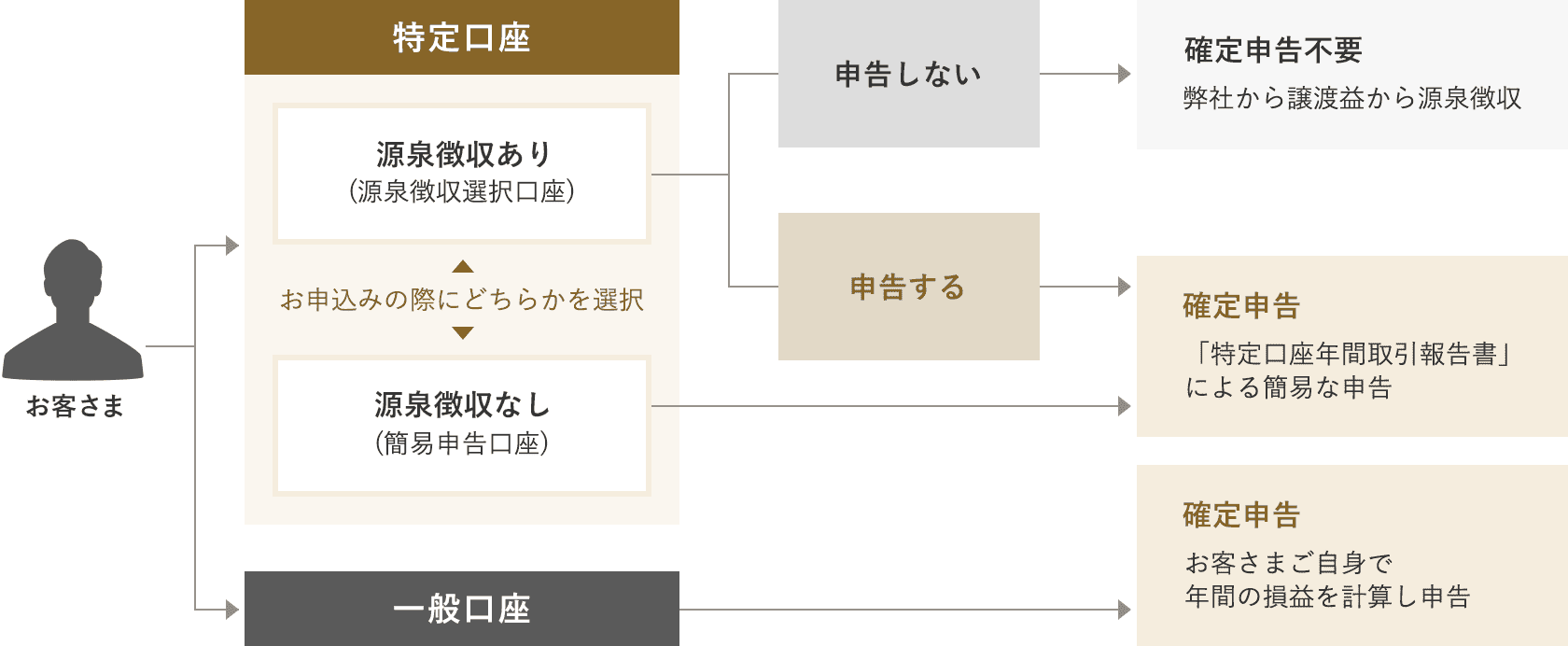

特定口座

特定口座とは

申告分離課税が適用となる上場株式等や投資信託にかかる譲渡益の計算等を証券会社が行い、お客さまの申告・納税手続きの負担を軽減する制度。「源泉徴収あり」と「源泉徴収なし」の2種類があり、申込みの際に選択する。特定口座は証券会社ごとに1人につき1口座しか作れない。

特定口座の仕組み

-

特定口座には、「源泉徴収あり」と「源泉徴収なし」があり、お申込みの際にどちらかを選択していただきます。

その年の最初の取引前までは源泉徴収の有無の選択が可能です。譲渡や配当等の受け入れ後は変更できません。 - 損益や税金の計算は受渡日を基準に行います。また、同一日に同一銘柄を売買すると、実際の売買の順番とは関係なく、先に「買い」が行われたものとして処理されます。

申告納税手続きの流れ

源泉徴収あり(源泉徴収選択口座)

- 申告手続きは不要です。

- 株式、公社債および投資信託の売買等の譲渡所得については、当社が所得税および住民税の源泉徴収を行い、納税が完了します。

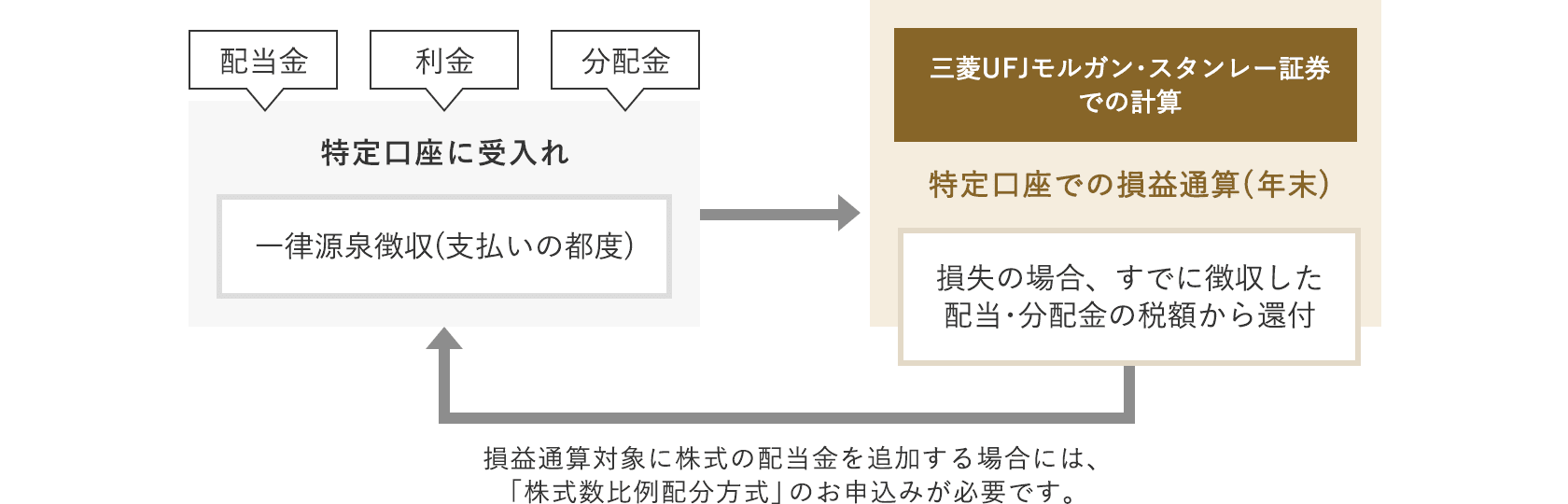

- 2016年1月以降は、株式の配当金、公社債の利金および投資信託の分配金についても、株式、公社債および投資信託の売買による損益の譲渡損と損益通算ができます。*

損益通算イメージ図

- * ただし、他の証券会社の特定口座や一般口座で生じた損益との通算等に基づく過納付源泉税の還付や、損失の繰越控除等の適用を受ける場合には、確定申告する必要があります。確定申告の際も「特定口座年間取引報告書」を用いて簡易に確定申告することができます。

ご参考

株式の配当金受取方法の指定には3種類あります。

上場株式等の配当金の受取方法について詳しくはこちら

| 株式数比例配分方式 | 株式を保有している証券口座に株数按分で入金されます。 |

|---|---|

| 登録配当金受領口座方式 | すべての銘柄の配当金が指定した同じ銀行に振込まれます。 (特定口座損益通算の対象となりません) |

| 個別銘柄方式 | 銘柄ごとに指定した銀行に振込まれます(特定口座損益通算の対象となりません)。 |

株式数比例配分方式の申込方法

株式数比例配分方式のお申込みは、当社のお取引店またはコールセンターまでお申出ください。

株式数比例配分方式は、特別口座*にお預り残高がある場合にはお申込みはできません。お預り残高がある場合には、事前にお預り残高を振替のうえ、お申込みください。

- * 特別口座とは、発行会社が株主のために信託銀行などの指定金融機関に株主名で開設する口座です。

源泉徴収なし(簡易申告口座)

- 確定申告が必要です。

- 特定口座での確定申告は、譲渡損益を記録した「特定口座年間取引報告書」を添付することで簡易に確定申告できます。

特定口座の対象

特定口座の対象は下記の譲渡損益等および「源泉徴収あり」の場合は下記の配当金、利金および分配金となります。

- 取引所上場株式

- 取引所上場新株予約権付社債

- 日銀出資証券

- 上場優先出資証券

- 外国上場株式

- 外国上場新株予約権付社債

- EB債の償還ならびに有価証券オプション取引の権利行使等により取得した上場株式等

- 上場投資信託(上場ETF、上場REITなど)

- 国内株式投資信託*

- 外国株式投資信託

- 株式累積投資

- 信用取引(発行日決済取引)の差金決済による譲渡損益

- 信用配当落調整金

- 国内外の公社債*

- 国内外の公募公社債投資信託

- *一部お取扱いできない場合もあります。

条件等については、お取引店にお問合わせください。

- 金融商品取引所への上場日前から所有していた株式等

- 被相続人、贈与者、遺贈者が特定口座以外の口座で管理していた上場株式等

- 持株会を通じて取得した上場株式等で、引出しの際、持株会事務委託先の金融商品取引業者等(証券会社等)に開設する特定口座に直接振替える場合

メリット・留意事項

メリット

「特定口座年間取引報告書」を利用して簡易に確定申告を行うことができます。

お客さまに代わって当社が銘柄ごとの取得日・取得費等の管理や譲渡損益の計算を行い「特定口座年間取引報告書」にまとめてお客さまに交付します。

譲渡益の税金について「源泉徴収あり」を選択すると確定申告は不要になります。

お取引きの都度、当社が譲渡損益を通算し、譲渡益税の徴収または還付をいたします。

「源泉徴収あり」の特定口座で譲渡損と配当金・利金・分配金の損益通算ができます。

特定口座で「源泉徴収あり」のお客さまであれば、特定口座上で年間譲渡損と配当金・利金・分配金の年間累計金額を損益通算することができます。損益通算対象に国内上場株式・ETF・REITの配当金を追加する場合には、「株式数比例配分方式」のお申込みが必要です。

留意事項

-

特定口座のお客さまでも以下のような場合は確定申告が必要となります。

- 譲渡損失の繰越

- 他社分と合わせて損益通算

- 当社でお受取りになる公社債の利金、投資信託の分配金および外国証券(株式・投信)の分配金・配当金を損益通算対象にすることについては、特定口座で「源泉徴収あり」のお客さまであれば、特にお手続きは不要です。

特定口座 開設方法

特定口座の開設のお手続は、お取引店にご来店いただくか、お取引店へお電話ください。

| 取引店ご来店 |

「ご本人確認書類」をお持ちください。

当社へマイナンバーのお届けをされていない場合は、別途マイナンバーのお届けが必要です。 |

|---|---|

| 取引店お電話 |

当社から必要書類をお送りしますので、書類にご記入のうえ「ご本人確認書類」を添えてご返送ください。

当社へマイナンバーのお届けをされていない場合は、別途マイナンバーのお届けが必要です。 |

MUFGテラス・コースのお客さまは、メール・チャットでも必要書類をご請求いただけます。

店舗情報よくあるご質問

特定口座に関する疑問を解決します。

「よくあるご質問」はこちら

本資料の内容は2018年1月時点での情報に基づき作成したものです。