事業承継のはじめ方

自社株式の評価方法(相続・贈与時の評価)

まずは、自社株式の評価額を把握しましょう。

当社でも概算評価をご提示できます。当社担当者にお声かけください。

また、正確な評価は税理士等にご依頼ください。

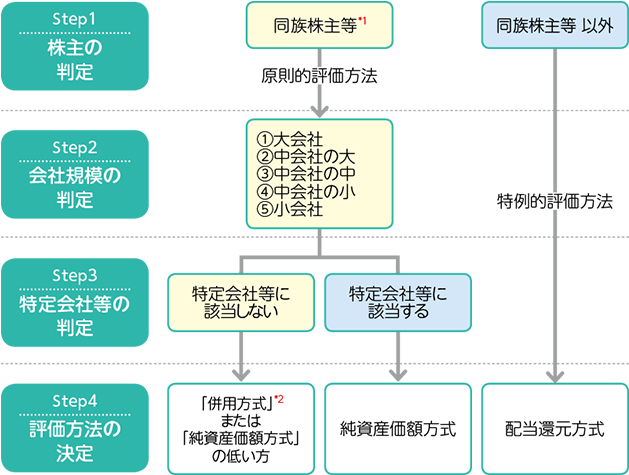

評価方法の流れ

2本指で拡大

- *1 同族株主等であっても、一定の条件かつ取得後の議決権割合が5%未満などの株主は配当還元方式で評価します(役員を除く)。

- *2 類似業種比準価額方式と純資産価額方式を会社の規模に応じて併用する方式です。

STEP 1 株主の判定

- 同族株主とは同族の議決権が30%以上のグループ、ただし50%以上のグループがあればその一族のみ。

- 同族株主がいない場合は15%以上のグループが同族株主等に該当。

STEP 2 会社規模の判定

- 従業員数 70人以上 → 大会社

- 従業員数 70人未満 → 下記基準①、または②によるいずれか上の区分

(例)

業種・・・・・卸売業

取引金額・・・・・20億円

総資産額・・・・・10億円

従業員数・・・・・25人

会社規模 中会社の大

①取引高基準(売上高)

| 卸売業 | 小売・サービス業 | その他 | 会社規模区分 |

|---|---|---|---|

| 取引金額 | |||

| 30億円以上 | 20億円以上 | 15億円以上 | 大会社 |

| 7億円~30億円 | 5億円~20億円 | 4億円~15億円 | 中会社の大 |

| 3.5億円~7億円 | 2.5億円~5億円 | 2億円~4億円 | 中会社の中 |

| 2億円~3.5億円 | 0.6億円~2.5億円 | 0.8億円~2億円 | 中会社の小 |

| 2億円未満 | 0.6億円未満 | 0.8億円未満 | 小会社 |

②従業員数を加味した総資産基準

| 総資産価額 | 従業員数 | |||||

|---|---|---|---|---|---|---|

| 卸売業 | 小売・サービス業 | その他 | 36人~69人 | 21人~35人 | 6人~20人 | 5人以下 |

| 20億円以上 | 15億円以上 | 15億円以上 | 大会社 | |||

| 4億円~20億円 | 5億円~15億円 | 5億円~15億円 | 中会社の大 | |||

| 2億円~4億円 | 2.5億円~5億円 | 2.5億円~5億円 | 中会社の中 | |||

| 0.7億円~2億円 | 0.4億円~2.5億円 | 0.5億円~2.5億円 | 中会社の小 | |||

| 0.7億円未満 | 0.4億円未満 | 0.5億円未満 | 小会社 | |||

STEP 3 特定会社等の判定

特定会社等に該当する場合は原則、純資産価額方式で評価します。

| 判定基準 | |

|---|---|

| 株式等保有特定会社 |

|

| 土地保有特定会社 |

|

| その他 |

|

- * 帳簿価額ではなく、相続税評価額により割合を算定します。

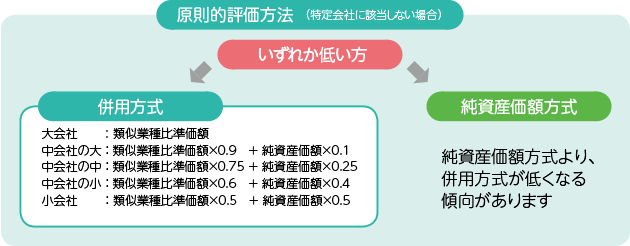

STEP 4 評価方法の決定

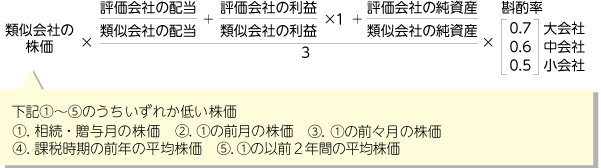

類似業種比準価額方式

上場会社の株価を基にして、 配当金額、利益金額、純資産価額の3要素を比較して計算する方法

2本指で拡大

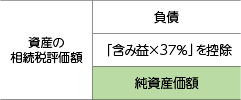

純資産価額方式

課税時期における資産・負債の相続税評価額を基にして、1株当たりの純資産価額を算出する方法

配当還元方式

直前期末以前2年間の年平均配当金額を基にして、計算する方法

- * 直前2年間の年配当金額の平均を、1株当たりの資本金等の額を50円として計算した発行済株式数(資本金等の額÷50円)で除して計算する。当該金額が2円50銭未満のものは、2円50銭とする。

2本指で拡大

2期連続2要素ゼロの会社(無配当・赤字の会社など、比準要素数1の会社)は、会社規模にかかわらず、併用方式(類似業種比準価額×0.25+純資産価額×0.75)と純資産価額方式のいずれか低い方で評価することとなり、株価が高くなる可能性があるので注意が必要です。