証券税制(投資信託)

証券税制トピックス

金融証券関連の税制改正を中心にご案内しています。税制改正の内容についてご確認ください。

投資信託等の二重課税調整

投資信託等の二重課税調整制度の内容、控除の計算方法等についてご案内しています。

投資信託の換金・償還

公募株式投資信託/公募公社債投資信託の換金差益・償還差益の課税

公募株式投資信託、公募公社債投資信託の換金差益・償還差益は、上場株式の譲渡益と同様に、「株式等の譲渡所得等」として、税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の申告分離課税です。

申告分離課税

(譲渡所得)

税率:20%(所得税15%*住民税5%)

- * 2013年1月1日から2037年12月31日までは、所得税額の2.1%相当額の復興特別所得税も課税されます。

公募株式投資信託/公募公社債投資信託の換金差損・償還差損

公募株式投資信託、公募公社債投資信託の換金差損・償還差損がある時は、上場株式の譲渡損と同様に、他の上場株式等の譲渡益があれば、これらの譲渡益から差し引くことができます。

また、「上場株式等の配当所得等との損益通算」や、「上場株式等の譲渡損の繰越控除」の適用も受けられます。

詳しくはこちらをご覧ください。

投資信託の個別元本

国内籍の追加型公募投資信託は、「個別元本」を税法上の取得費とします。個別元本とは、「ある投資家の、その投資信託の平均購入金額」です。

1口あたり10,000円の投資信託を購入した際、当初の個別元本は10,000円ですが、その後追加で購入したり、分配金を再投資したりすると、その都度個別元本が修正されます。

また、元本払戻金(特別分配金)を受取った場合は、その分個別元本が引き下げられます。

なお、個別元本は、手数料等や消費税を含みません。

個別元本制度は、2000年4月1日に導入されました。それ以前に取得した追加型の公募株式投資信託は、2000年3月31日の「1口あたりの平均信託金」が、個別元本として計算されます。

計算例

| 取引内容 | 口数 | 買付時の基準価額 | 個別元本 |

|---|---|---|---|

| ①A投信新規買付 | 1口 | 10,000円 | 10,000円 |

| ②A投信追加買付 | 1口 | 12,000円 | 11,000円 (10,000円×1口+12,000円×1口)÷2口 |

投資信託の分配金

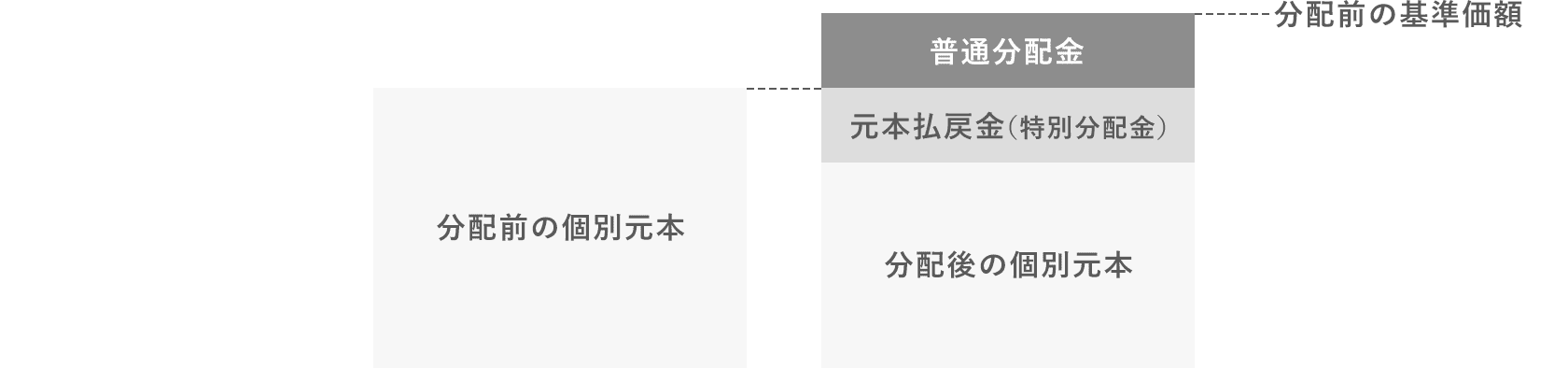

普通分配金と元本払戻金(特別分配金)

国内籍の追加型公募投資信託の収益分配金は、税法上「普通分配金」と「元本払戻金(特別分配金)」に区分されます。

個別元本を上回る部分から支払われる分配金を「普通分配金」と言います。

個別元本を下回る部分から支払われる分配金を「元本払戻金(特別分配金)」と言います。

「普通分配金」は配当所得として課税、「元本払戻金(特別分配金)」は非課税です。

「元本払戻金(特別分配金)」が支払われた際は、個別元本と取得価額を、その金額分減額します。

用語の解説

| 個別元本 |

個別元本とは、「ある投資家の、その投資信託の平均購入金額」です。追加型の公募株式投資信託は、「個別元本」を税法上の取得費とします。 1口あたり10,000円の投資信託を購入した際、当初の個別元本は10,000円ですが、その後追加で購入したり、分配金を再投資したりすると、その都度個別元本が修正されます。 |

|---|

公募株式投資信託の普通分配金の課税

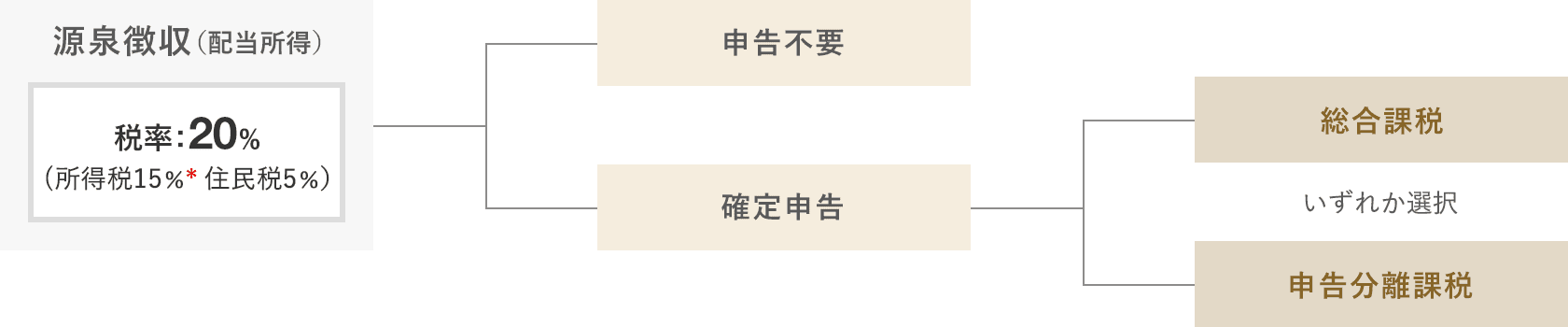

公募株式投資信託の普通分配金は、国内上場株式の配当金と同様に、支払いの際に税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の源泉徴収(税金の天引き)が行われます。

確定申告せずに課税関係を終了することができます。

確定申告をする場合は、「申告分離課税」か「総合課税」を選択します。

- * 2013年1月1日から2037年12月31日までは、所得税額の2.1%相当額の復興特別所得税も課税されます。

確定申告をした配当所得は、所得税・住民税の配偶者控除や扶養控除等の適用有無を判定する際の「合計所得金額」や、国民健康保険料の算定の基礎となる金額に含まれます。これらの適用等に影響が及ぶ点に留意が必要です。

公募国内株式投資信託の普通分配金を「総合課税」で申告した場合

公募株式投資信託金の普通分配金(配当所得)を総合課税で申告すると、「配当控除」により、所得税・住民税の税額を一定金額差し引く(控除する)ことができます。

「配当控除」は、法人税と所得税・住民税の二重課税を調整するためのものです。

公募国内株式投資信託の普通分配金と「配当控除」

配当控除の金額は、配当所得の金額に「配当控除率」を乗じて計算します。

この「配当控除率」は、課税総所得金額が1千万円以下の部分と1千万円超の部分で異なります。

また、公募株式投資信託は、株式以外の資産も組み入れられ、その収益分配金には、株式配当以外の利子等なども含まれているため、「配当控除率」が国内上場株式の配当金に比べ低くなっています。

| 外貨建資産割合 | 50%以下 | 50%超75%以下 | 75%超 |

|---|---|---|---|

| 非株式割合 | |||

| 50%以下 |

所得税5.0%(2.5%) 住民税1.4%(0.7%) |

所得税2.5%(1.25%) 住民税0.7%(0.35%) |

配当控除の適用なし |

| 50%超75%以下 |

所得税2.5%(1.25%) 住民税0.7%(0.35%) |

所得税2.5%(1.25%) 住民税0.7%(0.35%) |

配当控除の適用なし |

| 75%超 | 配当控除の適用なし | 配当控除の適用なし | 配当控除の適用なし |

()内は、配当所得の金額のうち、「課税総所得金額-1,000万円」の部分の配当控除率

公募株式投資信託の普通分配金を「申告分離課税」で申告した場合

公募株式投資信託の普通分配金(配当所得)を申告分離課税で申告すると、その配当所得から、上場株式等の譲渡損の金額を差し引く(損益通算する)ことができます。

損益通算については、詳しくはこちらをご覧ください。

公募公社債投資信託の分配金の課税

公募公社債投資信託の収益分配金は、国内上場株式の配当金と同様に、支払いの際に税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の源泉徴収(税金の天引き)が行われます。

確定申告せずに課税関係を終了することができます。

確定申告をする場合は、「申告分離課税」を選択します。

- * 2013年1月1日から2037年12月31日までは、所得税額の2.1%相当額の復興特別所得税も課税されます。

確定申告をした利子所得は、所得税・住民税の配偶者控除や扶養控除等の適用有無を判定する際の「合計所得金額」や、国民健康保険料の算定の基礎となる金額に含まれます。これらの適用等に影響が及ぶ点に留意が必要です。

公募公社債投資信託の分配金を「申告分離課税」で申告した場合

公募公社債投資信託の収益分配金(利子所得)を申告分離課税で申告すると、その利子所得から、上場株式等の譲渡損の金額を差し引く(損益通算する)ことができます。

損益通算については、詳しくはこちらをご覧ください。

外国籍の投資信託の分配金と外国税額控除

外国で課された(源泉徴収された)税額がある場合、確定申告すると、「外国税額控除」により、その税額を所得税・住民税から差し引く(控除する)ことができます(ただし控除限度額があるため、全額は控除できないことがあります)。

「外国税額控除」は、外国と日本の二重課税を調整するためのものです。

なお、外国籍の投資信託の分配金は、「配当控除」は適用されません。