相続・生前贈与 今、考えたい”資産承継”のこと

大切な資産を、大切なご家族に―。

世代を超えて想いをつなぐ “資産承継” は、あらかじめ準備することで、確実に想いを届けることができます。

三菱UFJモルガン・スタンレー証券でお預かりしている有価証券等の相続手続きについては、こちらをご覧ください。

相続対策について

相続は突然おとずれます。

のこされたご家族は、決められた期間内に財産の把握や煩雑な手続きを不慣れな状態で進めなければなりません。

また、きちんと対策を取っていなかったために、重い税負担を強いられることも。

こうしたトラブルを避けるために、生前に想いをかたちにするための対策をとることが大切です。

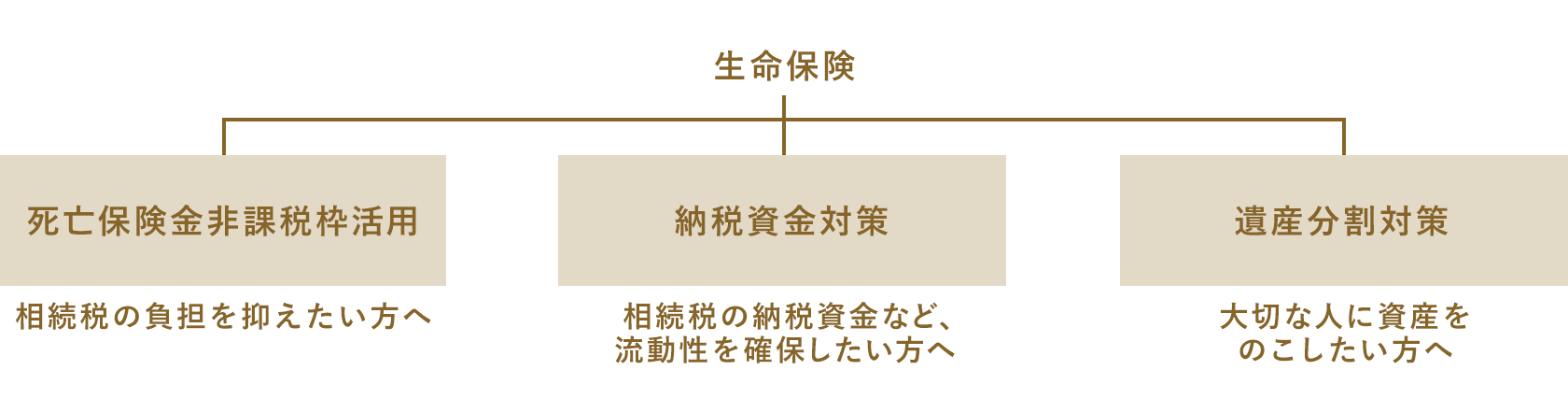

生命保険を活用した相続対策

生命保険はお金を「のこす」ために役立つ様々な効果をもっています。

保険金の受取人を指定することで、お金に「宛名」をつけることや、すぐに使えるお金を準備することができます。

また、相続税の非課税枠も活用できます。

死亡保険金の“非課税枠の活用”

法定相続人が受け取る死亡保険金は、非課税になる金額があります。

お金ののこし方を、現金や預金から死亡保険金に変えるだけで、相続税の課税価格を減らし、税負担を抑えることができます。

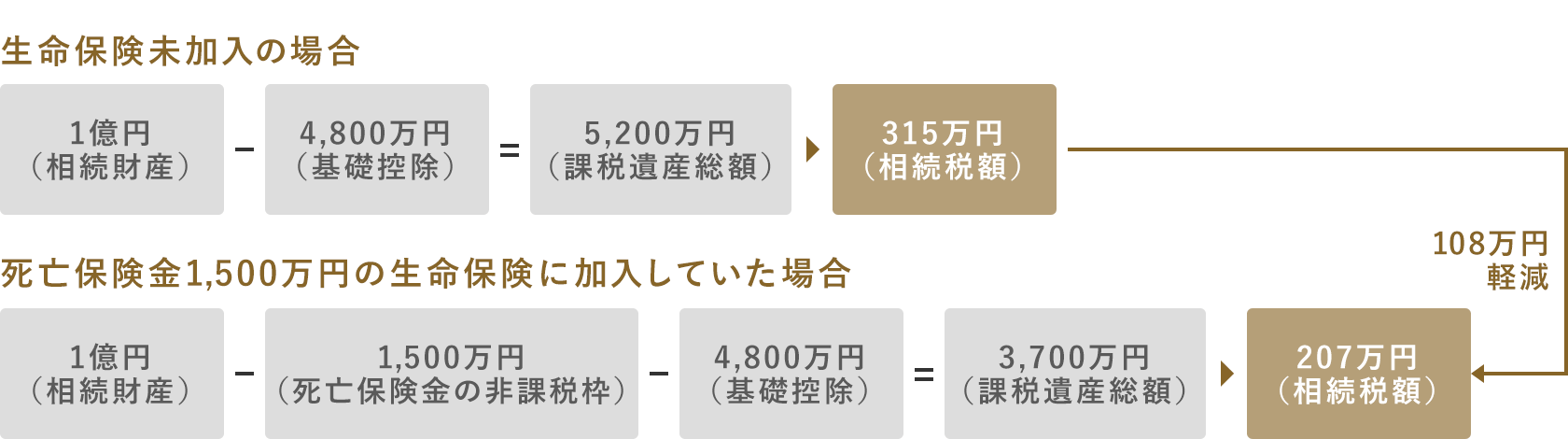

生命保険に加入した場合・しなかった場合の税額負担の比較

例)相続財産:1億円 相続人:配偶者と子2人の場合(法定相続分で分割)

相続税額は、2021年2月時点の法令をもとに、配偶者と子2人が法定相続分通りに相続財産を取得し、相続開始前3年以内の贈与はなく、配偶者の税額軽減の特例のみ適用したと仮定した場合の概算額です。

税額は、万円未満を切上げて表示しています。

税務上のお取扱いの詳細については、税理士や所轄の税務署等にご確認ください。

~ご夫婦ともに生命保険の非課税枠を活用していますか?~

相続税は、「配偶者の税額軽減の特例」が使えない分、二次相続のほうが相続税額が大きくなりがちです。

ご夫婦おふたりとも生命保険の非課税枠を活用することが、のこされたお子さまの税負担軽減につながります。

用語の解説

| 二次相続 | ご夫婦のどちらかが亡くなり、のこされた配偶者とお子さまが一次相続をした後、のこされた配偶者も亡くなった時の相続のことです。 |

|---|

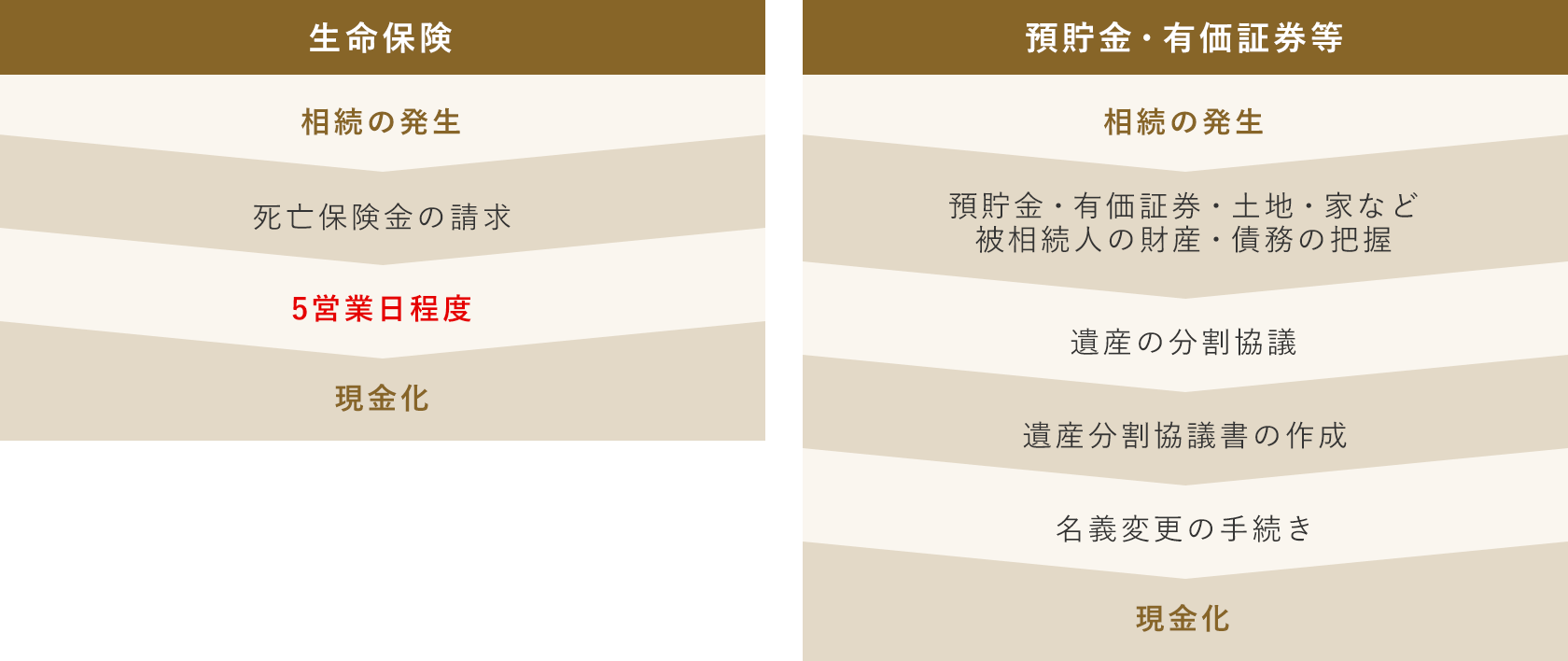

相続税の“納税資金対策”としての生命保険

被相続人の財産は、遺産分割手続きを終えるまでは、相続人全員の財産とみなされ、原則として自由に出し入れや処分ができません。*1

一方、死亡保険金は、不備のない書類が保険会社に到着した後、5営業日程度*2で受取人に指定された方の口座に支払われます。

また、遺産分割協議が済んでいなくても、受取人が単独で支払いを請求することができます。

保険を活用することにより、すぐに使える現金をすみやかに用意できます。相続税の納税資金としてはもちろん、当面の生活費や葬儀費等にもご利用いただけます。

- *12019年7月1日より、預貯金が遺産分割の対象となる場合に、各相続人は遺産分割が終わる前でも一定の範囲で預貯金の払戻しを受けることができます。

- *2 死亡保険金をお支払いするための確認・照会・調査が必要な場合は、日数を要することがあります。

“遺産分割対策”としての生命保険

死亡保険金や年金受給権は、みなし相続財産として「受取人固有の財産」とされていて、原則として遺産分割協議の対象外とされます。

のこしたい人にのこすことができ、遺言を書くのと同様の効果があります。

相続人に著しい不公平が生じた場合には、相続財産への持ち戻しの対象となることがあります。

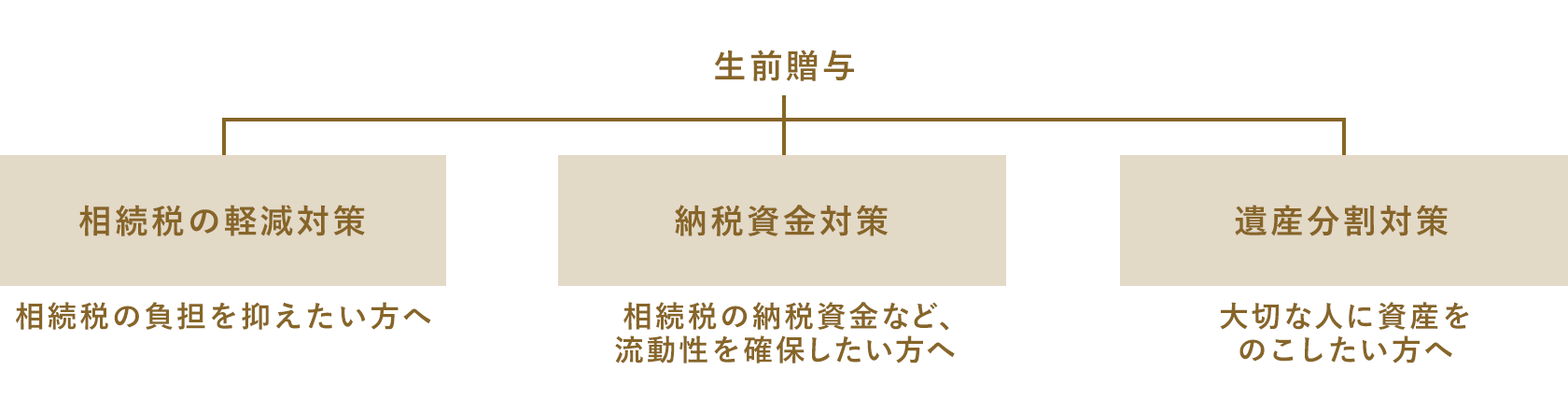

生前贈与を活用した相続対策

相続税の“軽減対策”としての生前贈与

生前贈与は贈与税がかかりますが、原則、年間110万円までであれば、贈与税がかかりません(暦年課税の場合)。

早い時期から生前贈与を行い、相続財産を減らすことで、贈与税と相続税を合わせた税負担を軽くする効果が期待できます。

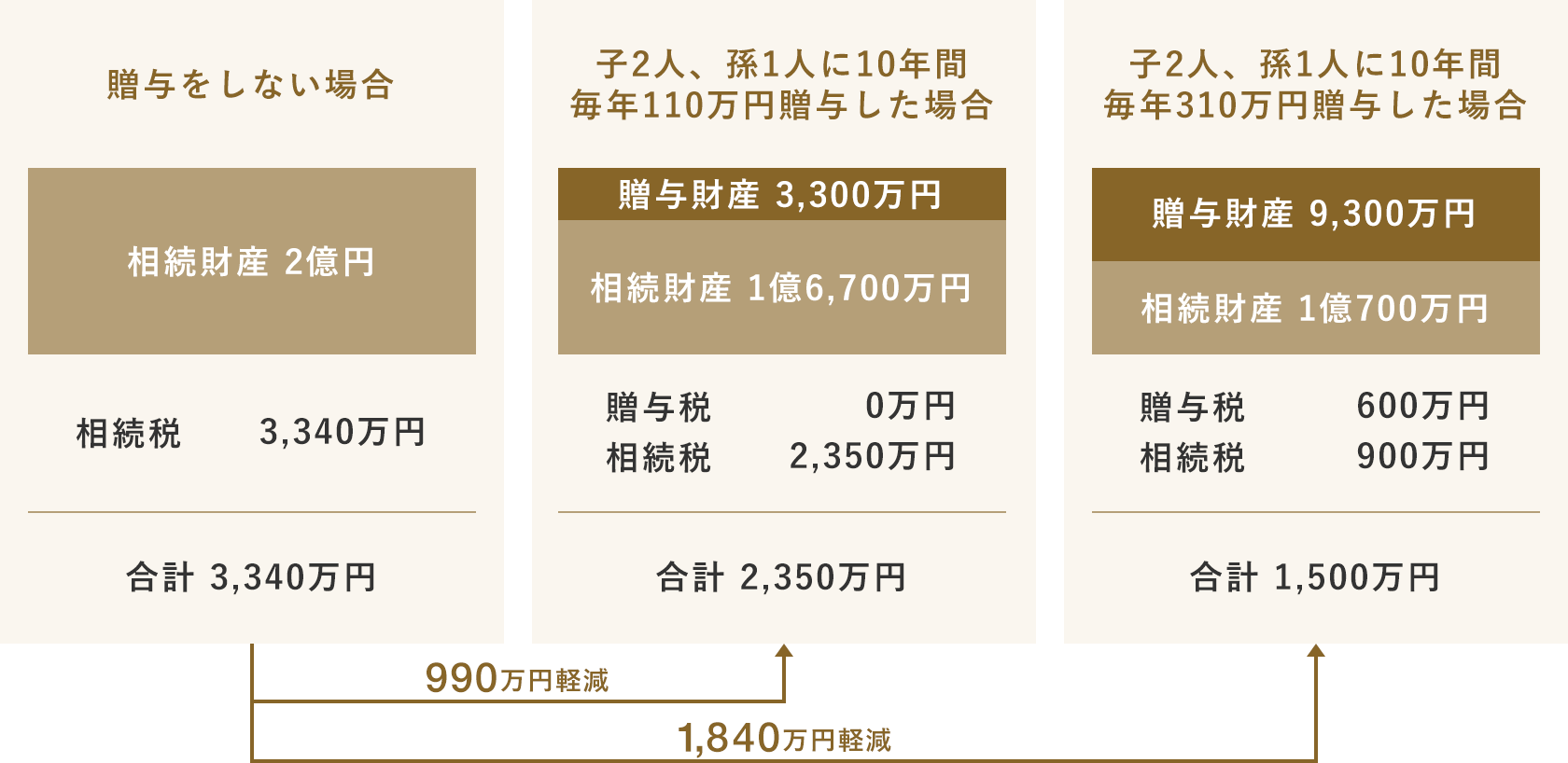

生前贈与をしない場合・した場合の税額負担の比較

例)相続財産:2億円 相続人:子2人の場合(法定相続分で分割)

相続税額は、2021年2月時点の法令をもとに、子2人が法定相続分通りに相続財産を取得し、相続開始前3年以内の贈与はなく、税額控除の適用はないと仮定した場合の概算額です。

税額は、万円未満を切上げて表示しています。

税務上のお取扱いの詳細については、税理士や所轄の税務署等にご確認ください。

相続税の“納税資金対策”としての生前贈与

現金の贈与はもちろん納税資金対策になりますが、その他にも、利子・配当収入を得ることができる有価証券や、家賃収入を得ることができる不動産を贈与することにより、それらの収入を納税資金として活用することができます。

生前贈与によって、財産から生まれる収入を受取る方が被相続人から受贈者に変わるため、相続税の軽減対策にもつながります。

相続税の“遺産分割対策”としての生前贈与

遺産分割で争いになりそうな財産や、自社株・不動産等、分割が難しい財産は、生前贈与をしておくことで、相続が発生した時の争いを避けることができます。

保険を活用した生前贈与

より効果的な、より確実な生前贈与のために、保険を活用しましょう。

生存給付金付終身保険

~生存給付金付終身保険の特徴~

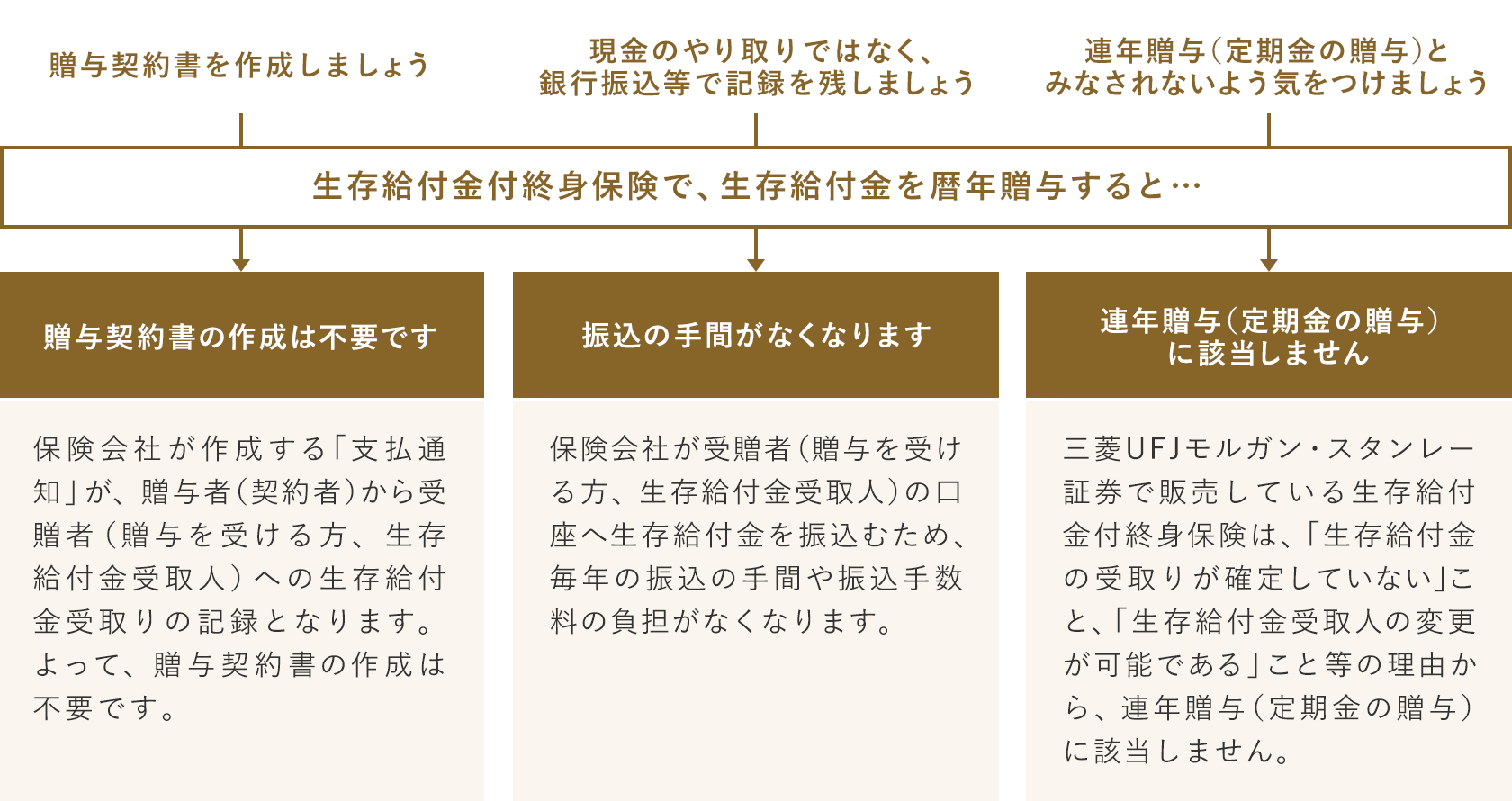

- 生存給付金を暦年贈与することができます*1。贈与契約書作成や振込手続は必要ありません。

- 年間110万円の暦年贈与の基礎控除*1 と死亡保険金の非課税枠*2、両方を活用できます。

- 取扱通貨は商品によって異なります。

- *1 「相続時精算課税」を選択されている場合は、「暦年課税」を選択できません。

- *2 契約者(=保険料負担者)と被保険者が同一で、死亡保険金受取人が相続人である場合、相続税の「死亡保険金の非課税枠(500万円×法定相続人数)」が適用されます。法定相続人でない方を死亡保険金受取人に指定した場合は、死亡保険金の非課税枠は適用されません。

生存給付金の受取人を「生前贈与したい人」に指定することで、スムーズな生前贈与を実行できます。

贈与を否認されないためのポイント

商品ラインアップ

用語の解説

| 連年贈与、 定期金の贈与 |

まとまった金額を一定期間にわたり分割して贈与するという約束をして行われる贈与のことです。 例えば、1,000万円を10年にわたって年間100万円ずつ贈与する、という約束をした場合は、定期贈与とみなされ、贈与1年目に1,000万円に対する贈与税がかかります。 |

|---|

平準払終身保険

~平準払終身保険の特徴~

- 定期的な保険料の支払いで、一生涯の死亡保障を確保することができます。

- 保険期間が終身で、契約当初、払込保険料を上回る死亡保障金額が確保されます。

- 商品により、一定期間経過後に解約返戻金額が払込保険料累計額を上回ることがあります。

- 取扱通貨は商品によって異なります。

相続税の税負担軽減

暦年贈与により相続財産が減り、相続税の負担を軽減できます

贈与財産の無駄遣い防止

受贈者は現金でなく保険証券を保有するため、無駄遣いができません

相続税の納税資金確保

万が一の際は、死亡保険金を納税資金や葬儀費用等に充てることができます

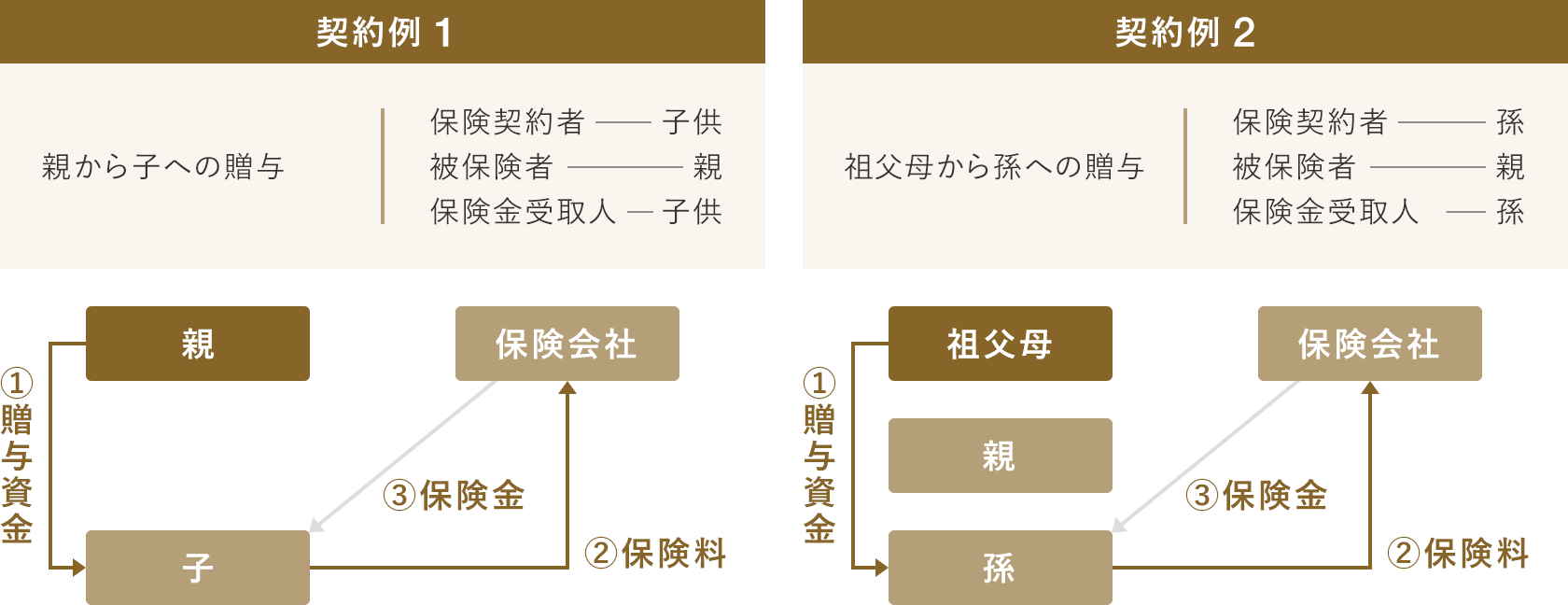

生前贈与と組み合わせた平準払終身保険の契約例

子や孫が受け取った死亡保険金は、子・孫自身が保険料を負担しているため、相続税の対象にはなりません。

子・孫の所得税(一時所得)の対象になります。

一時所得の金額=(受け取った死亡保険金-支払った保険料の総額-50万円)×1/2