相続・生前贈与 今、考えたい”資産承継”のこと

大切な資産を、大切なご家族に―。

世代を超えて想いをつなぐ “資産承継” は、あらかじめ準備することで、確実に想いを届けることができます。

三菱UFJモルガン・スタンレー証券でお預かりしている有価証券等の相続手続きについては、こちらをご覧ください。

相続税について

相続税の基礎控除

2015年の税制改正で、相続税の基礎控除が減額されました。

相続税の基礎控除額

2014年12月31日まで=5,000万円+1,000万円×法定相続人の数

2015年1月1日以降=3,000万円+600万円×法定相続人の数

| 法定相続人の数 | 2015年1月1日以後の基礎控除額 | 2014年12月31日までの基礎控除額 |

|---|---|---|

| 1人 | 3,600万円 | 6,000万円 |

| 2人 | 4,200万円 | 7,000万円 |

| 3人 | 4,800万円 | 8,000万円 |

| 4人 | 5,400万円 | 9,000万円 |

| 5人 | 6,000万円 | 1億円 |

用語の解説

| 基礎控除 | 相続税は一定額以上の財産をもった人に対して課税されます。この一定額のことを基礎控除といいます。相続財産額が基礎控除額の範囲内であれば相続税はかかりませんし、申告の必要もありません。 |

|---|---|

| 遺贈 |

遺言によって遺言者の財産の全部または一部を贈与することをいいます。 遺贈によって取得した財産は、相続によって取得した財産と同じく相続税がかかります。また、遺贈で取得した財産も、相続で取得した財産も、財産の評価方法は同じです。 |

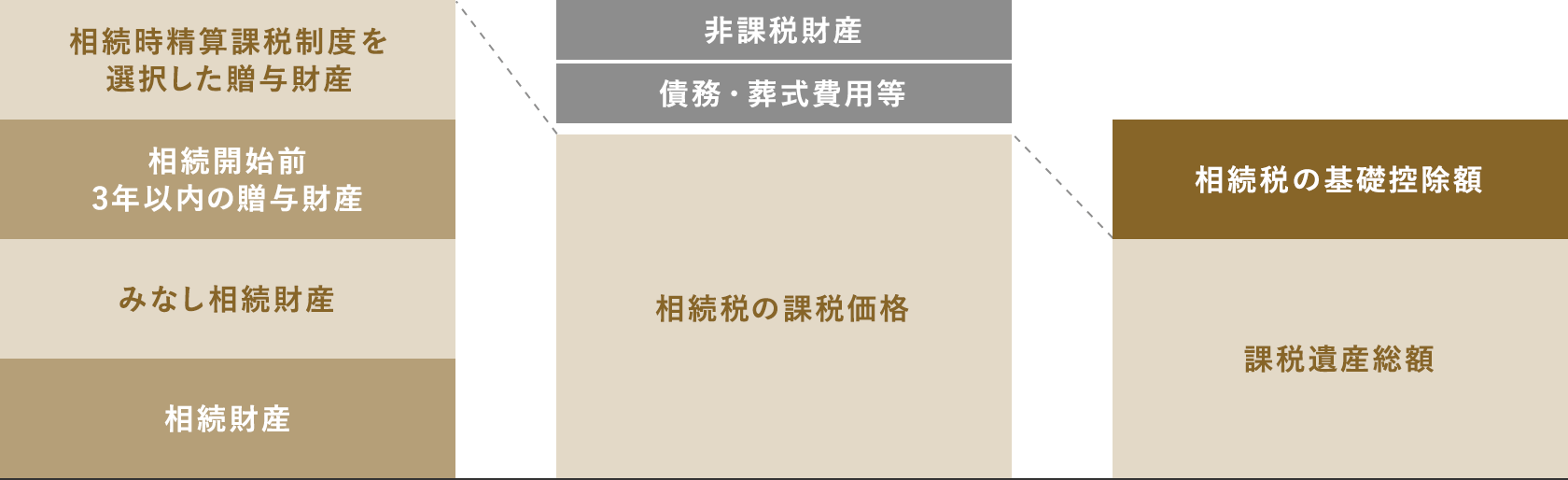

| 課税遺産総額 |

相続財産、みなし相続財産などの合計額から、債務や葬式費用などを差し引いたものを、相続税の課税価格といいます。 この相続税の課税価格から、基礎控除額(3,000万円+600万円×法定相続人数)を差し引いた金額を課税遺産総額といいます。 |

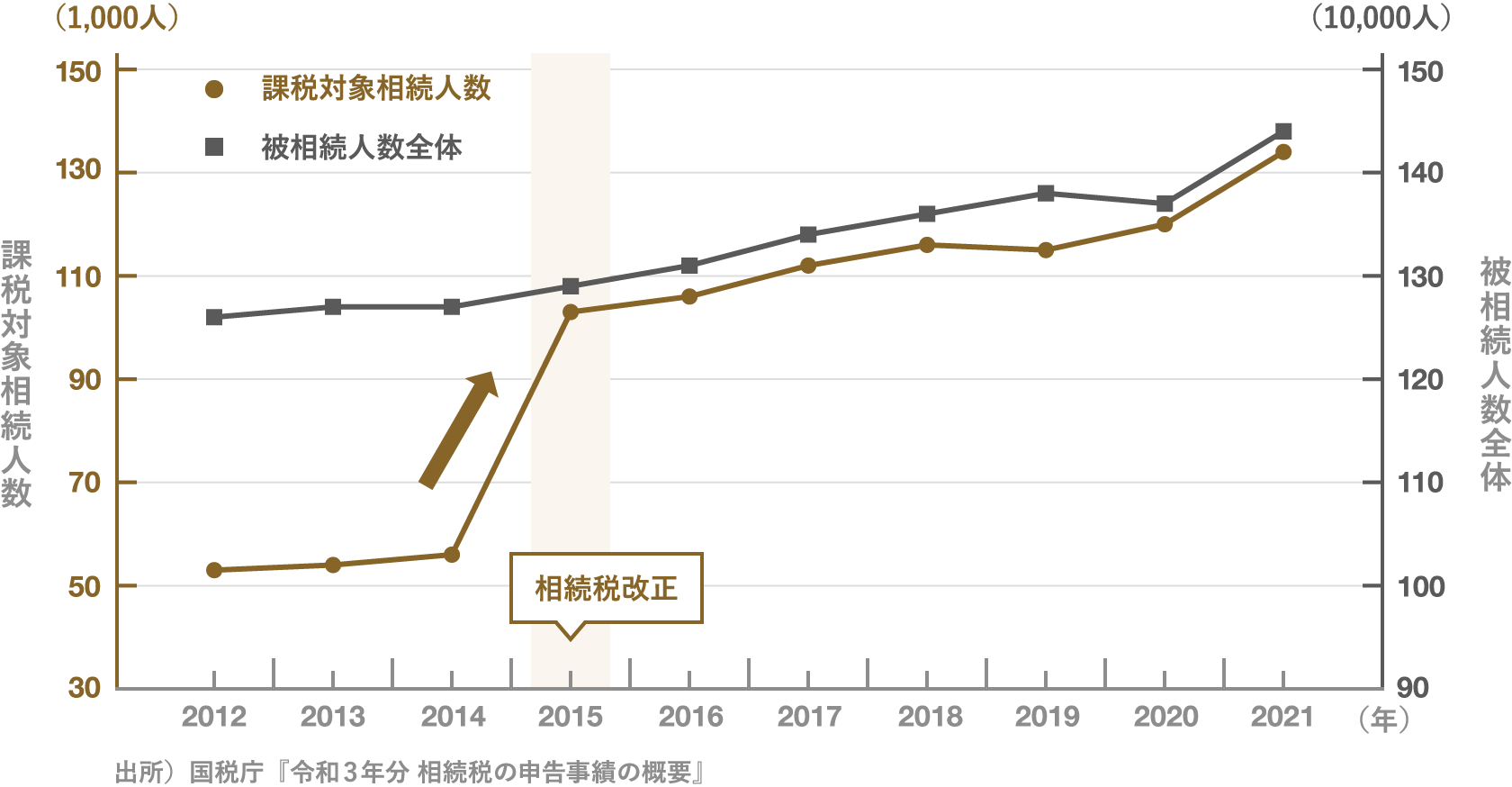

基礎控除額の引下げにより、相続税が課税される方の割合が増えました。

これまで相続対策が必要なかった方も、対策が必要になっている可能性があります。

被相続人数の推移

相続税がかかる財産、かからない財産

相続税は、亡くなった方が死亡した時に所有していた財産に対して課税されます。

住宅ローンなどの債務や、葬式費用等は、相続財産から差し引くことができます。

| 相続税がかかる財産 | 相続税がかからない財産 | |

|---|---|---|

| 主な相続財産 | 主なみなし相続財産 | 主な非課税財産 |

|

||

| 贈与財産 | ||

課税遺産総額のイメージ

用語の解説

| みなし相続財産 | 本来は相続財産ではないものの、本来の相続財産と同等の経済的価値がある等の理由から、相続税法で相続・遺贈によって取得した財産とみなして課税する財産のことです。 |

|---|

相続税の計算手順

相続税額は、基礎控除後の各法定相続人の法定相続分に、税率を乗じて算出した金額の合計額になります。

1課税遺産総額を出します。

基礎控除額は「3,000万円×600万円+法定相続人の数」です。

(相続財産の合計額)

2 相続税の総額を計算します。

ここでは、実際の分割割合に関係なく、「法定相続分」で分割したものとして計算します。

具体的には、課税遺産総額を法定相続分で分けたものとして各相続人の課税対象となる金額を求めます。

そして、その金額に対して相続税の税率を乗じて、各相続人の相続税額を求め、その結果を合算して相続税の総額を出します。

課税対象となる金額

課税対象となる金額

相続税額

| 相続税額の速算表(2015年1月1日以後の相続) | ||

|---|---|---|

| 法定相続分に応ずる各人の取得金額 | 税率 | 控除額 |

| ~ 1,000万円 | 10% | 0 |

|

1,000万円超

~ 3,000万円 |

15% | 50万円 |

|

3,000万円超

~ 5,000万円 |

20% | 200万円 |

|

5,000万円超

~ 1億円 |

30% | 700万円 |

|

1億円超

~ 2億円 |

40% | 1,700万円 |

|

2億円超

~ 3億円 |

45% | 2,700万円 |

|

3億円超

~ 6億円 |

50% | 4,200万円 |

|

6億円超

~ |

55% | 7,200万円 |

3

各相続人の納付税額を計算します。

各相続人が負担すべき相続税額は、法定相続分ではなく、実際の取得割合に応じた金額になります。

実際の取得割合

配偶者や未成年者、障がい者等には、一定の税額軽減の措置があります。

また、兄弟姉妹や孫養子、代襲相続人ではない孫等は、相続税が2割加算されます。

配偶者の税額軽減の特例

配偶者が相続・遺贈により取得した財産の金額が「法定相続分」または「1億6,000万円」以下の場合は、配偶者には相続税が課税されません。

例1

相続財産:1億円

相続人:配偶者、子2人

配偶者が全額の1億円を相続

1億6,000万円以下なので相続税がかかりません

例2

相続財産:4億円

相続人:配偶者、子2人

配偶者が法定相続分(1/2)の2億円を相続

法定相続分以下なので配偶者は相続税がかかりません

相続税額の早見表

(単位:万円)

| 相続財産*1 | 配偶者あり*2 | 配偶者なし | ||||||

|---|---|---|---|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子4人 | 子1人 | 子2人 | 子3人 | 子4人 | |

| 4,000万円 | 0 | 0 | 0 | 0 | 40 | 0 | 0 | 0 |

| 5,000万円 | 40 | 10 | 0 | 0 | 160 | 80 | 20 | 0 |

| 6,000万円 | 90 | 60 | 30 | 0 | 310 | 180 | 120 | 60 |

| 7,000万円 | 160 | 113 | 80 | 50 | 480 | 320 | 220 | 160 |

| 8,000万円 | 235 | 175 | 138 | 100 | 680 | 470 | 330 | 260 |

| 9,000万円 | 310 | 240 | 200 | 163 | 920 | 620 | 480 | 360 |

| 1億円 | 385 | 315 | 263 | 225 | 1,220 | 770 | 630 | 490 |

| 1.5億円 | 920 | 748 | 665 | 588 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2億円 | 1,670 | 1,350 | 1,218 | 1,125 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2.5億円 | 2,460 | 1,985 | 1,800 | 1,688 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3億円 | 3,460 | 2,860 | 2,540 | 2,350 | 9,180 | 6,920 | 5,460 | 4,580 |

| 4億円 | 5,460 | 4,610 | 4,155 | 3,850 | 14,000 | 10,920 | 8,930 | 7,580 |

| 5億円 | 7,605 | 6,555 | 5,963 | 5,500 | 19,000 | 15,210 | 12,980 | 11,040 |

| 6億円 | 9,855 | 8,680 | 7,838 | 7,375 | 24,000 | 19,710 | 16,980 | 15,040 |

| 7億円 | 12,250 | 10,870 | 9,885 | 9,300 | 29,320 | 24,500 | 21,240 | 19,040 |

| 8億円 | 14,750 | 13,120 | 12,135 | 11,300 | 34,820 | 29,500 | 25,740 | 23,040 |

| 9億円 | 17,250 | 15,435 | 14,385 | 13,400 | 40,320 | 34,500 | 30,240 | 27,270 |

| 10億円 | 19,750 | 17,810 | 16,635 | 15,650 | 45,820 | 39,500 | 35,000 | 31,170 |

- *1 「相続財産」は、基礎控除前の相続財産の金額です。

- *2 「配偶者あり」は、配偶者に対する相続税額の軽減特例を法定相続分まで適用して計算しています。

税務上のお取扱いの詳細については、税理士や所轄税務所等にご確認ください。

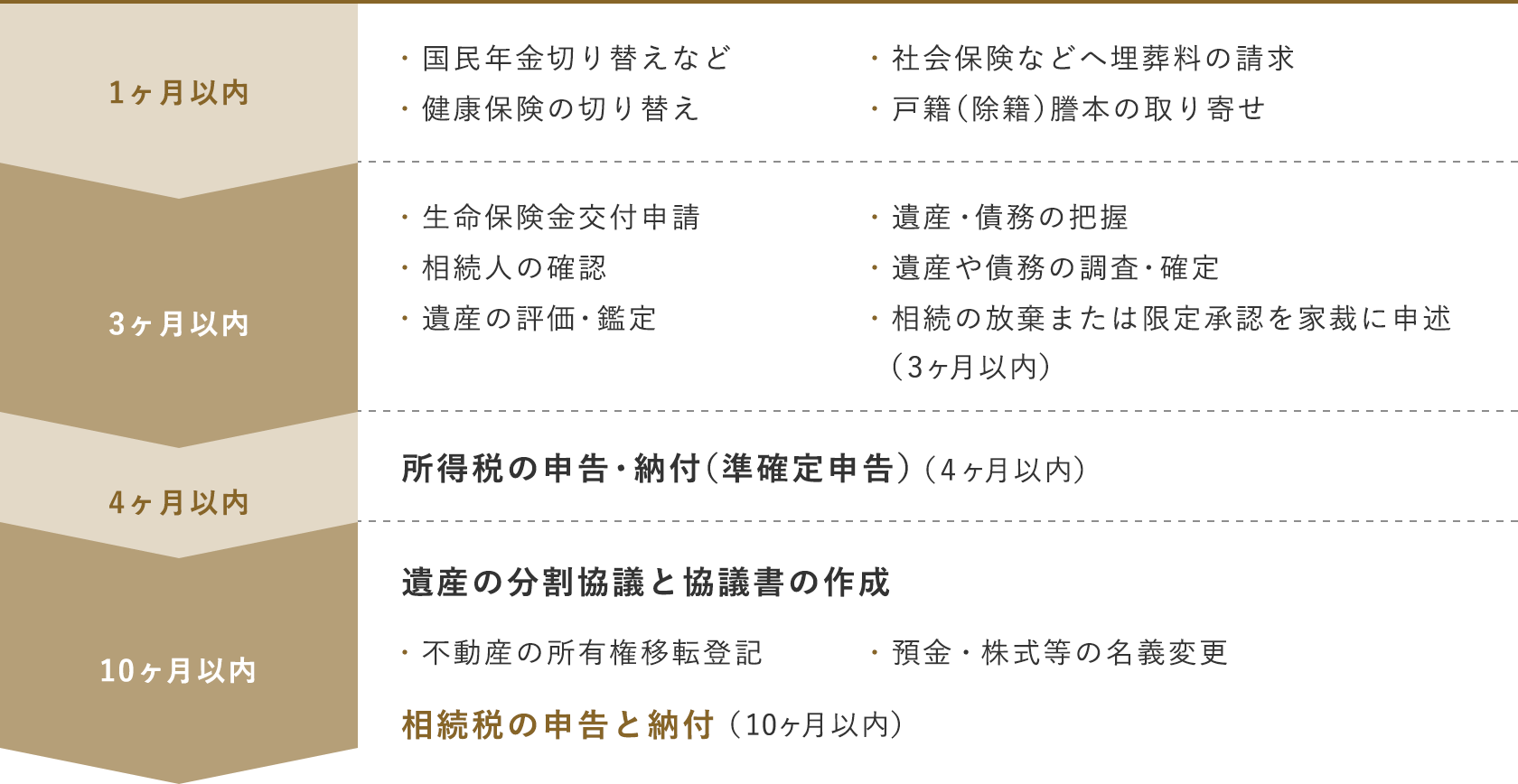

相続税の申告

相続発生の翌日から10か月以内に、相続税の申告や納税をする必要があります。相続税は、現金一括納付が原則です。

「配偶者の税額軽減の特例」、「小規模宅地等の特例」等、各種特例は、原則、申告期限までに遺産分割協議がまとまらないと、活用することができません。

スケジュールの目安 死亡(相続手続きの開始)

遺産整理業務のご案内

三菱UFJモルガン・スタンレー証券は、三菱UFJ信託銀行の代理店として、お客さまの相続手続きのご相談にお答えします。

遺産整理業務 [わかち愛]

「相続手続きに関する事前のご相談」から、相続人の皆さまに代わって「財産目録の作成」や遺産分割協議書に基づく「遺産の分割手続き」等を三菱UFJ信託銀行が行います。すでに相続が発生してお困りのお客さまをサポートします。