証券投資の税制 株式

上場株式の譲渡

上場株式の譲渡益の課税

上場株式の譲渡益は、「株式等の譲渡所得等」として、税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の申告分離課税です。

申告分離課税

税率:20%(所得税15%*住民税5%)

- * 2013年1月1日から2037年12月31日までは、所得税額の2.1%相当額の復興特別所得税も課税されます。

上場株式の譲渡損益の計算式

上場株式の譲渡益・譲渡損の金額は、以下の計算式で算出します。

売却単価×株数

買付単価×株数

+買付手数料(税込)

売却手数料(税込)

計算例

買付:A株式を単価500円で1,000株買付

⇒約定金額=500円×1,000株=500,000円 買付手数料(税込)=2,145円

売却:A株式を単価700円で1,000株売却

⇒約定金額=700円×1,000株=700,000円 売却手数料(税込)=2,752円

譲渡損益=700,000円-(500,000円+2,145円)-2,752円=195,103円

手数料の金額はあくまで例示です。実際のお取引にかかる手数料の金額は、お取引の内容やお客さまのご契約状況により異なります。

同じ銘柄を2回以上にわたって購入した場合の取得費

原則、「総平均法に準ずる方法」(売却直前までの取得価額の平均)で計算します。

計算例

| 株数(A) | 単価(B) | 手数料(C) | 精算金額 (A×B+C) |

1株あたりの取得費 | 譲渡損益 | |

|---|---|---|---|---|---|---|

| ①A銘柄買付 | 1,000株 | 800円 | 3,000円 | 803,000円 | 803円 | - |

| ②A銘柄買付 | 2,000株 | 700円 | 4,620円 | 1,404,620円 | *736円 =(803,000円+1,404,620円) ÷3,000株 |

- |

| ③A銘柄売却 | 1,000株 | 900円 | 3,298円 | 896,702円 | - | 160,702円 =896,702円 -(736円×1,000株) |

- * 1株あたりの取得費の計算上、1円未満の端数が生じた際は、1円未満を切り上げます。

手数料の金額はあくまで例示です。実際のお取引にかかる手数料の金額は、お取引の内容やお客さまのご契約状況により異なります。

上場株式の譲渡損

上場株式の譲渡損がある時は、他の上場株式等の譲渡益があれば、これらの譲渡益から差し引くことができます。

また、「上場株式等の配当所得等との損益通算」や、「上場株式等の譲渡損の繰越控除」の適用も受けられます。

詳しくはこちらをご覧ください。

上場株式の配当金

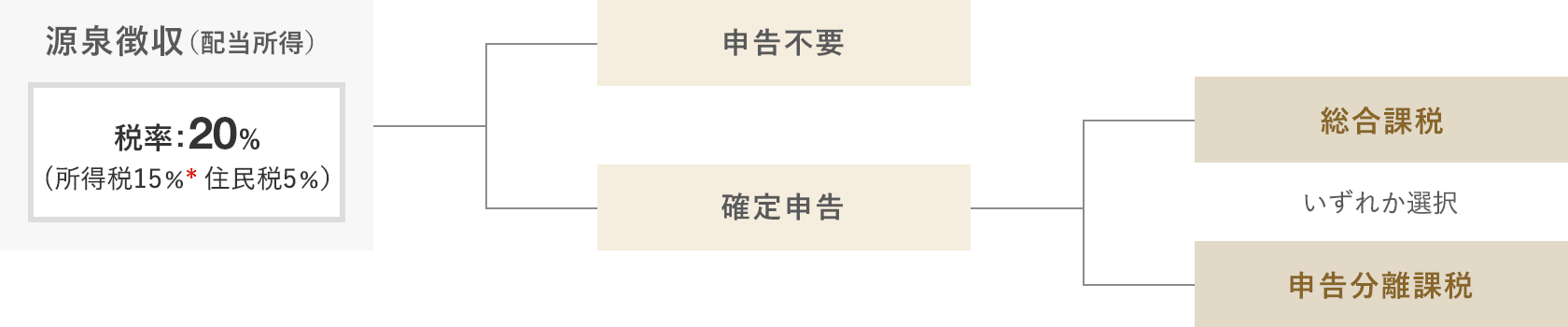

上場株式の配当金の課税

上場株式の配当金は、支払いの際に税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の源泉徴収(税金の天引き)が行われます。

確定申告せずに課税関係を終了することができます(大口株主*1を除く)。

確定申告をする場合は、「申告分離課税」か「総合課税」を選択します。

-

*1

発行済み株式の総数等の3%以上に相当する数または金額の株式等を保有する個人株主のこと。

大口株主は、少額配当の場合は「申告不要」または「総合課税」の選択、少額配当以外の場合は「総合課税」となります。また、源泉徴収税率は20.42%(所得税20%、復興特別所得税0.42%)です。

- * 2013年1月1日から2037年12月31日までは、所得税額の2.1%相当額の復興特別所得税も課税されます。

確定申告をした配当所得は、所得税・住民税の配偶者控除や扶養控除等の適用有無を判定する際の「合計所得金額」や、国民健康保険料の算定の基礎となる金額に含まれます。これらの適用等に影響が及ぶ点に留意が必要です。

国内上場株式の配当金を「総合課税」で申告した場合

国内上場株式の配当金(配当所得)を総合課税で申告すると、「配当控除」により、所得税・住民税の税額を一定金額差し引く(控除する)ことができます。

「配当控除」は、法人税と所得税・住民税の二重課税を調整するためのものです。

配当控除

配当控除の金額は、配当所得の金額に「配当控除率」を乗じて計算します。

この「配当控除率」は、課税総所得金額が1千万円以下の部分と1千万円超の部分で異なります。

| 課税総所得金額 | 配当控除率 | |

|---|---|---|

| 所得税 | 住民税 | |

| 1,000万円以下の場合 | 10% | 2.8% |

| 1,000万円超の場合 | 配当所得の金額のうち、「課税総所得金額-1,000万円」の部分(A):5% | 配当所得の金額のうち、「課税総所得金額-1,000万円」の部分(A):1.4% |

| 配当所得の金額のうち、 (A)以外の部分:10% |

配当所得の金額のうち、 (A)以外の部分:2.8% |

|

計算例

配当所得以外の課税所得:300万円

配当所得の金額:40万円

配当控除の金額(所得税):4万円(40万円×10%)

配当所得以外の課税所得:1,200万円

配当所得の金額:40万円

配当控除の金額(所得税):2万円(40万円×5%)

配当所得以外の課税所得:990万円

配当所得の金額:40万円

配当控除の金額(所得税):2.5万円(30万円×5%)

+(10万円×10%)

配当控除の適用対象の商品、適用対象外の商品

| 配当控除の適用を受けられる配当所得 | 配当控除の適用を受けられない配当所得 |

|---|---|

国内上場株式の配当金を「申告分離課税」で申告した場合

国内上場株式の配当金(配当所得)を申告分離課税で申告すると、その配当所得から、上場株式等の譲渡損の金額を差し引く(損益通算する)ことができます。

損益通算については、詳しくはこちらをご覧ください。

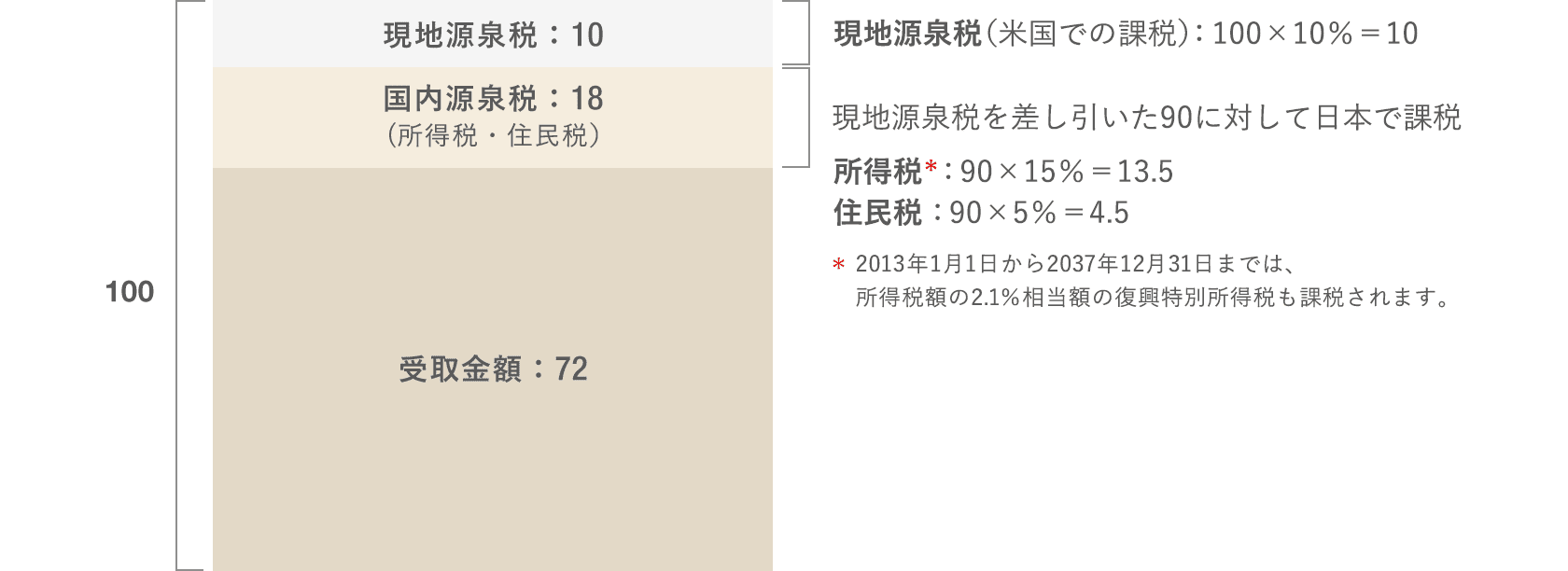

外国上場株式の配当金の課税

外国で課税された後の金額に対して、国内上場株式の配当金と同様に源泉徴収が行われ、これで課税関係を終了することができます。

計算例 米国株式の配当、支払金額100の場合

外国で課された税額を確定申告すると、「外国税額控除」により、その税額を所得税・住民税から差し引く(控除する)ことができます(ただし控除限度額があるため、全額は控除できないことがあります)。

「外国税額控除」は、外国と日本の二重課税を調整するためのものです。

なお、外国上場株式の配当金は、「配当控除」は適用されません。